지난주 시총 7,000조 돌파 기사가 쏟아졌습니다. "AI 슈퍼사이클" "코스피 12,000 가능" 같은 헤드라인이 차트 위에 겹쳐졌습니다. 그런데 같은 날, 가브칼리서치의 한 줄짜리 코멘트는 거의 보도되지 않았습니다. 5월 14~15일 미중 정상회담이 반도체 랠리의 변수가 될 수 있다는 내용이었습니다. 오늘은 기사 헤드라인이 비추지 않은 두 번째 다리를 풀어봅니다.

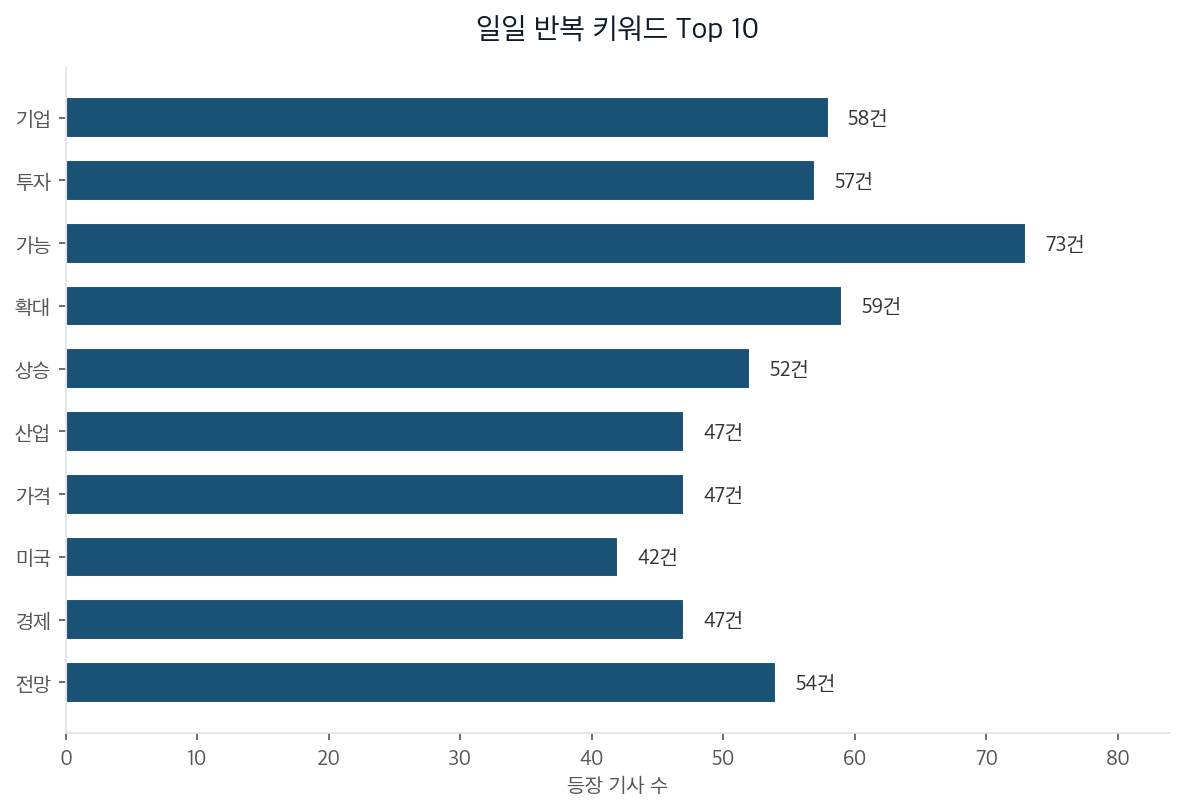

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

시총 합산 7,000조원, 그중 삼성전자와 SK하이닉스 두 종목이 약 3,164조원으로 45%를 차지합니다. 기사들은 "두 종목이 끌고 가는 코스피"라는 표현을 칭찬조로 씁니다. 끌고 간다는 말이 끌려간다는 말과 같다는 사실은 잘 짚지 않습니다.

저는 처음엔 단순한 쏠림 경고로 봤습니다만, 블룸버그 기사를 다시 읽고 생각이 바뀌었습니다. 블룸버그가 지적한 건 비중 자체가 아니라 "그 비중을 떠받치는 가격 결정력이 어디서 결정되는가"였습니다. 한 다리는 AI 수요라는 산업 변수, 다른 한 다리는 가격 결정력이라는 지정학 변수입니다. 산업 분석 기사는 매일 쏟아지는데, 가격 결정력 분석은 회담 전후에만 잠깐 나오고 사라집니다.

여기서 한 번 거꾸로 물어봅니다. 두 종목의 가격 결정력이 워싱턴-베이징 협상 테이블에서 결정된다면, 한국 반도체에 대한 시장의 낙관 중 몇 %가 산업 분석이고 몇 %가 차트 모멘텀 추종일까요. 기사 헤드라인의 대부분이 첫 번째 다리만 비추는 동안, 두 번째 다리는 협상 테이블 아래에 가려져 있습니다.

가브칼리서치가 그린 거래 구조는 단순합니다. 미국은 희토류 비축 확대가 필요하고, 중국은 ASML EUV 노광장비 접근이 필요합니다. 두 카드가 맞교환되면 중국의 메모리 자체 생산이 가속됩니다. 한국 메모리 3사의 가격 결정력은 단계적으로 약해집니다.

겉보기엔 한국 반도체가 슈퍼사이클의 주연 같았습니다. 실은 미중 빅딜의 변동 자산이었습니다. 수요라는 껍질 아래 가격 결정력이라는 본질이 있고, 그 본질의 절반이 외주된 상태입니다. 증권사 전망치 12,000은 첫 번째 다리만 가격에 반영한 숫자입니다. 두 번째 다리는 회담 결과에 따라 사후적으로 가격에 반영될 텐데, 그때는 이미 변동성이 끝난 뒤입니다.

당시 일본 반도체는 미일 무역 합의 한 방으로 무너진 게 아니라, 정치 합의가 산업 구조의 약점을 드러낸 트리거였습니다. 한국도 비슷한 길에 서 있습니다. 다른 점은 그때 EUV는 협상 테이블에 없었다는 것입니다. 한 번 풀리면 되돌릴 수 없는 비가역 변수가 처음으로 카드에 올라가 있습니다. 회담이 빅딜로 끝나든 결렬로 끝나든, 가격 결정력의 외주 구조 자체를 시장이 본격적으로 가격에 반영하기 시작합니다.

대응은 단순합니다. 5월 14~15일 회담 결과 발표 직후 1주일은 단일종목 레버리지 ETF 진입을 자제합니다. 이달 말 출시되는 반도체 단일종목 레버리지 ETF에 양방향 강제 청산이 발생할 수 있다는 게 금감원이 미리 못 박은 이유입니다. 회전율 70%의 인버스 ETF, 35.7조의 신용융자 잔고와 결합되면 시장 미시구조 자체가 변동성 증폭 장치로 설계돼 있습니다.

기사 헤드라인보다 먼저 봐야 할 신호는 두 가지입니다. 첫째, 외국인 매매 흐름. 둘째, ASML 주가. 이 둘이 한국 증시 선행지표 역할을 합니다. 회담 결과가 부분 합의로 끝나면 메모리 가격 단기 흔들림이 옵니다. 결렬이면 단기 안도 상승 후 금리·이란 같은 다른 변수로 조정됩니다. 빅딜로 가면 슈퍼사이클 가설 자체가 흔들립니다.

마지막으로 자기 의심 한 줄을 남깁니다. 이 분석은 가브칼리서치 한 곳의 시나리오에 크게 기대 있습니다. 정상회담은 빈손으로 끝난 적이 더 많고, 메모리 가격 결정력 약화가 현실로 나타나도 5년 이상 걸릴 수 있습니다. 단기 트레이딩 신호로 과대 해석할 위험은 분명히 존재합니다. 그래도 두 다리 중 한 다리가 협상 테이블에 있다는 사실 자체는 바뀌지 않습니다. 기사 헤드라인이 한 다리만 비추는 동안, 다른 한 다리를 따로 보고 있는 투자자만이 회담 직후 1주일을 기회로 바꿀 수 있습니다.