지난주 시장이 흘린 신호는 한 줄로 정리됩니다. "이건 일시적 충격이 아닙니다." 호르무즈 운송 프리미엄이 분쟁 이전 대비 8배로 뛰었고, 브렌트유가 배럴당 105달러에 안착했습니다. 글로벌 트레이더 사이에서는 'NACHO'라는 새 표현이 돌고 있습니다. 호르무즈가 열릴 가능성이 없다는 베팅입니다. 오늘 글은 이 흐름을 지역 산업 관점에서 다시 읽어봅니다.

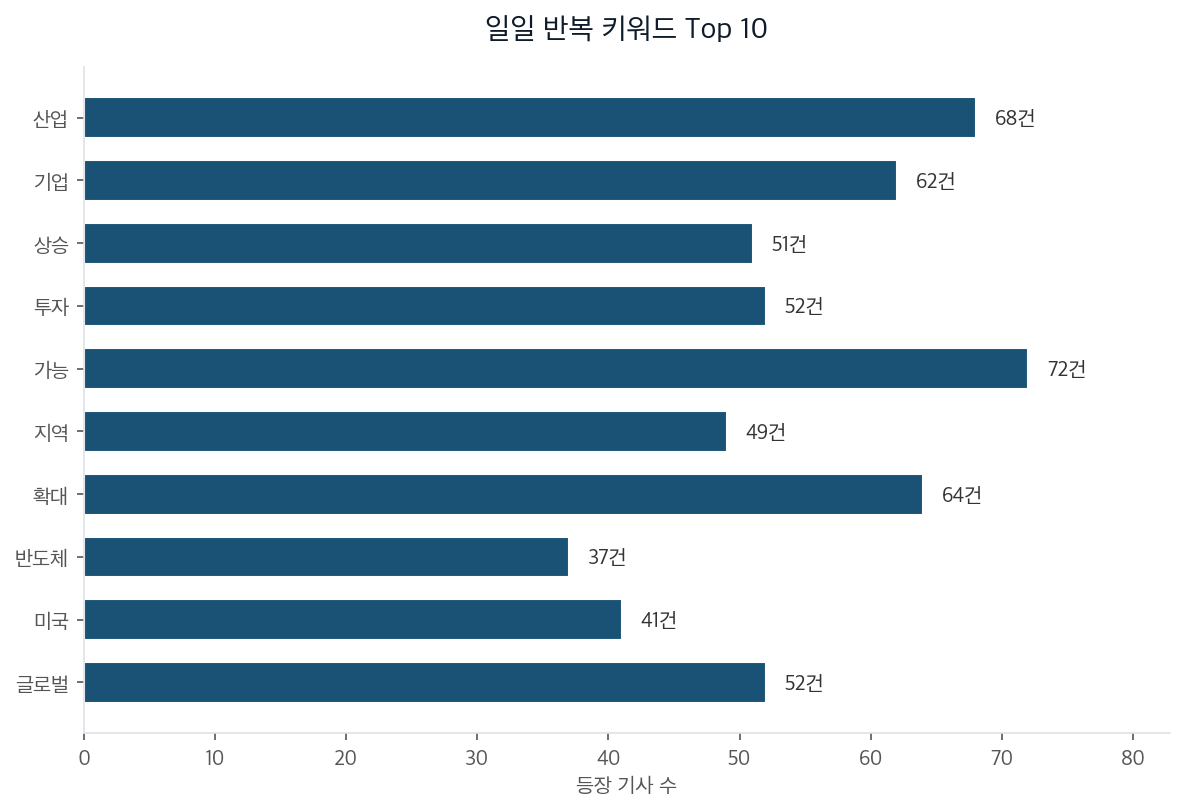

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

뉴스 헤드라인은 여전히 휴전·재개통을 기본 시나리오로 깔고 있습니다. 한국 정부도 '예의주시·모니터링' 언어를 반복하는 중입니다. 운수업, 정유, 항공의 비용 부담을 단기 부담으로 분류합니다. 통념의 기본 가정은 "원래로 돌아간다"입니다.

그런데 시장이 매기는 숫자는 다른 그림을 그립니다. 베팅 시장에서 5월 말까지 미국·이란 영구 평화협정 체결 확률이 16%로 잡혀 있습니다. 2027년 이전 미국의 이란 공격 확률은 27%입니다. 어느 시나리오도 '곧 정상화'를 가리키지 않습니다. 한국 4월 물가는 2.6%로 21개월 최고치를 찍었고, 환율은 다시 1489.9원입니다. 정부는 나프타 수출 전면 금지와 추경 4700억을 편성했습니다.

겉보기엔 '시장이 예측을 포기한' 모습 같지만, 실제로는 새 균형 수준을 적극적으로 가격에 박는 중입니다. 가격 발견이 시작된 셈입니다. 운임 8배와 배럴 105달러 상승은 "곧 회귀"가 아닌 "이 수준이 새 정상"이라는 글로벌 베팅의 결과입니다.

저는 처음엔 이 사태를 단기 외교 이슈로 봤습니다. 하지만 대구의 한 중소 제조 기업이 이미 자가 태양광과 FEMS(공장 에너지관리시스템) 투자를 확대한 사례를 보고 시각이 바뀌었습니다. 지역 산업 현장은 정부 화법보다 한 박자 먼저 움직였습니다.

1973년 1차 오일쇼크, 1979년 2차 오일쇼크 모두 '곧 회귀' 통념에서 시작했습니다. 6개월에서 18개월 시차로 '새 정상' 인식 전환이 일어났습니다. 1979년 2차 쇼크 직후 한국 물가는 28% 폭등했습니다. 2022년 우크라이나 전쟁 직후 LNG 가격에서도 같은 패턴이 반복됐습니다. 한전이 가격 반영을 미루다가 결국 떠안은 부채는 산업용 전기료 급등으로 전가됐습니다.

이번엔 두 가지가 다릅니다. 첫째, 시장 합의가 훨씬 빠르게 '장기화'로 수렴 중입니다. 베팅 시장 가격이 분 단위로 새 균형을 만들어 갑니다. 둘째, 한국이 의존하는 나프타·LNG·원유가 동시에 같은 해협으로 묶여 있습니다. 분산 자체가 환상이었다는 점이 드러났습니다.

겉보기엔 '익숙한 외부 충격'으로 보이지만, 실은 한국 산업 구조 자체의 의존성 노출입니다. 저는 처음엔 1979년 패턴이 그대로 반복될 것 같진 않다고 봤습니다만, 한 해협에 묶인 의존 구조의 청구서가 지역 제조 기업에 먼저 도착하는 그림은 인정해야 했습니다.

시나리오를 셋으로 나눠 봅니다. 6개월 안에 부분 정상화가 일어나는 그림에 35% 가중치를 둡니다. 호르무즈가 부분 개방되고 유가 80달러대에 안착하는 경로입니다. 단기 비용 부담은 완화되지만 운임과 보험료는 영구 인상됩니다.

베이스라인은 다른 쪽입니다. 12~24개월에 걸쳐 100달러 ± 15달러 박스권이 새 정상으로 자리잡는 시나리오에 45% 가중치입니다. 한국 산업 구조 재편이 강제되고, 에너지 다변화와 전기료 단계적 인상이 정착합니다. 마지막으로 분쟁 확전 가능성에 20%를 둡니다. 베팅 시장이 매긴 미국·이란 충돌 27% 확률이 현실화되면 130달러 재돌파와 글로벌 인플레 재점화가 따라옵니다.

지역 산업 관점에서 대응은 분명해집니다. 시나리오 B를 베이스라인으로 깔고, 에너지 효율 투자와 자가 발전을 단순한 비용 절감이 아니라 '의존 구조 자체를 줄이는' 베팅으로 봅니다. 대구 제조 기업의 선제 대응은 다음 사이클에서 같은 함정에 두 번 빠지지 않으려는 합리적 베팅입니다.

다만 이 결론이 틀린 시나리오도 분명히 있습니다. '나초 내러티브' 자체가 영어권 트레이더 편향일 가능성이 있습니다. 한국이 가진 중동 외교 채널과 실물 정보는 그들이 모릅니다. '곧 회귀' 화법이 단순한 정유사 이익 보호가 아니라 실제 중동 정세 정보 우위에서 나온 판단일 가능성도 배제할 수 없습니다. 지역 제조 기업이 너무 빨리 움직였다면, 그건 회피 가능했던 투자 비용이 됩니다.

저는 그 위험을 알면서도 시나리오 B에 무게를 둡니다. 100달러대 새 정상에 베팅하는 비용보다, '곧 회귀'에 베팅하다 한 번 더 같은 함정에 빠지는 비용이 훨씬 크기 때문입니다.