4월 미국 PPI가 6.0% 폭등하고 30년물 국채금리가 다시 5%를 넘어섰습니다. 시장은 이란발 유가 충격이 만든 일시적 노이즈로 봉합하려 합니다만, 한국은행은 이미 인상 검토를 공식화했고 KDI는 한국 물가 전망을 2.1%에서 2.7%로 0.6%p 끌어올렸습니다. 오늘은 이 금리 급등을 어떻게 다시 읽어야 할지, 표면 줄거리와 숫자 사이의 거리를 짚어보겠습니다.

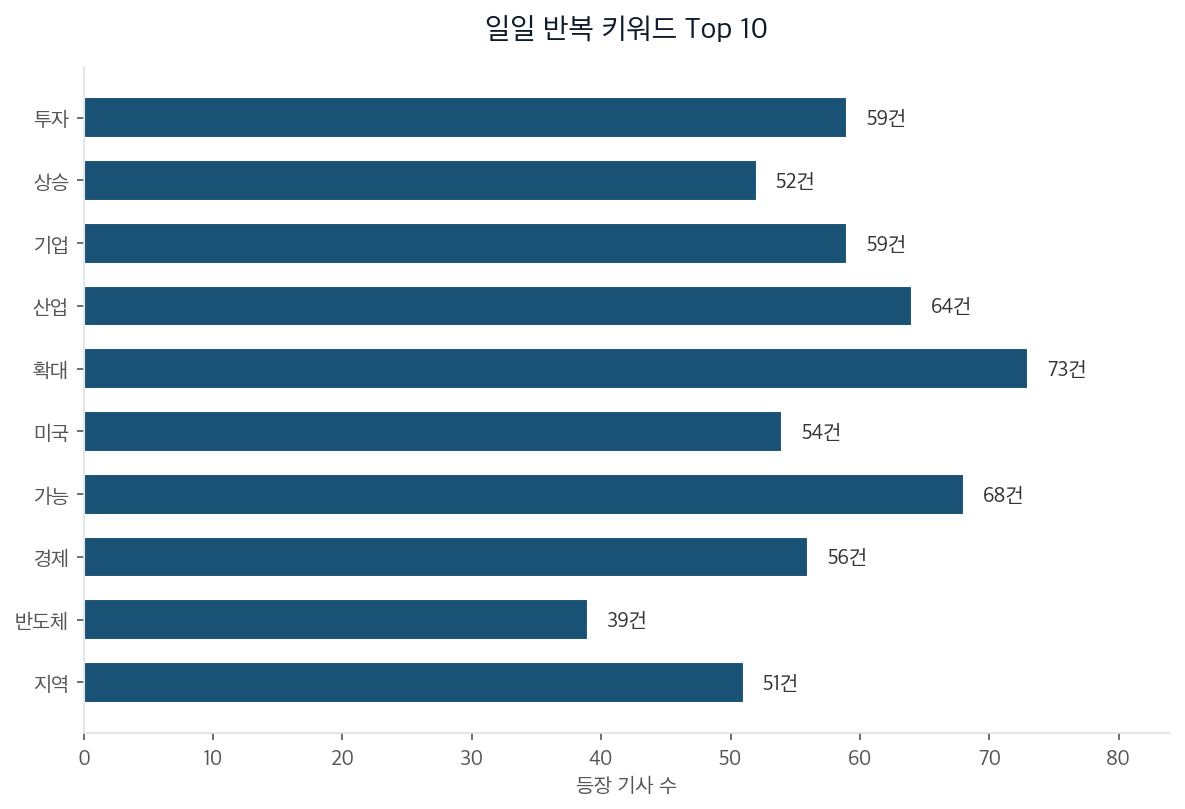

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

지금 시장이 부르는 노래는 단순합니다. 유가만 잡히면 다 돌아온다, 인하 사이클은 잠시 숨고르기 중이다. 그래서 30년물 5%, 10년물 4.49%도 higher for longer 재확인 정도로 처리됩니다. 한은의 인상 검토는 유가가 안정되면 거둬들일 보험성 카드라는 해석이 따라붙습니다.

숫자는 다른 이야기를 합니다. 4월 PPI 1.4% 월간 상승은 2022년 3월 이후 4년 1개월 만의 최고치이고, 더 매서운 대목은 근원 PPI도 1.0% 올랐다는 점입니다. 에너지가 기저 인플레로 이미 전이되기 시작한 신호입니다. 30년물 입찰 응찰률 2.30배는 6개월 평균을 밑돌았고 테일도 벌어졌습니다. 채권을 사야 할 사람들이 5% 금리에서도 입찰을 망설였다는 뜻입니다.

겉보기에는 일시적 인플레 노이즈 같지만, 실은 채권시장이 '저물가 정상 상태'라는 전제 자체를 폐기하기 시작한 자리였습니다. 저는 처음엔 한은의 인상 카드를 환율 1500원 방어용 시그널링으로만 봤습니다만, 미국 30년물 입찰 데이터를 같이 놓고 다시 보니 이건 한국 단독의 통화정책 셈법이 아니라 글로벌 자본이 듀레이션 자체를 거부하기 시작한 흐름이었습니다.

겉보기엔 일회성 유가 충격 같지만, 실은 금리 상승 사이클의 2차 파동이 시작된 자리로 읽어야 합니다. 가장 가까운 과거는 1970년대 두 차례 오일쇼크가 만든 인플레 더블 피크입니다. 1차 쇼크(1973~1974) 이후 1976~1977년 물가가 하향 안정됐다가, 1978~1980년 2차 쇼크에서 더 높은 봉우리를 만들었습니다. 볼커가 기준금리를 20%까지 끌어올린 것이 그 끝자락의 풍경입니다.

다른 점도 있습니다. 1970년대 더블 피크는 임금-물가 스파이럴이 임금 쪽에서 시작됐습니다만, 이번에는 자원 가격과 관세 비용이 동시에 미는 공급측 충격입니다. 임금은 아직 잠잠합니다. 그래서 더 위험합니다. 임금이 조용한 동안에는 시장이 '이번엔 일시적'이라는 환상을 더 오래 유지하기 때문입니다.

인센티브 구조를 보면 그림이 더 선명해집니다. 워시 신임 의장 인준 확률이 99%에서 100%로 굳어졌습니다. 시장은 워시를 매파로 읽습니다. 새 연준 의장이 첫 FOMC를 인하로 시작하는 그림은 정치적으로도 어렵습니다. 워시의 '독립성 강조' 발언은 인하 거부 명분의 사전 빌드업으로 봐야 합니다. 저는 한동안 그 발언을 트럼프 견제용 가면으로만 해석했습니다만, 첫 FOMC의 정치적 부담을 따져보고 나서는 시장의 매파 해석에 더 동의하게 됐습니다.

다만 1979년과 결정적으로 다른 변수가 하나 있습니다. 미국 정부 부채 비율이 그때보다 훨씬 높다는 점입니다. 같은 5% 금리가 1979년 12% 금리보다 재정에 더 치명적입니다. 이 사실은 통화당국에 두 갈래 길을 강제합니다. 인플레를 잡으려 더 올리거나, 아니면 인플레 2~3%대를 '관리 가능'으로 재정의하고 금융 억압을 용인하거나.

시나리오 A는 6월 FOMC 동결, 2026년 내내 동결, 2027년 1분기에 첫 인상 논의로 가는 길입니다. 한은은 3분기 안에 0.25%p 인상, 30년물은 5.2~5.5% 박스권. 가능성을 45%로 봅니다. 시나리오 B는 유가가 90달러 아래로 빠지며 12월쯤 인플레가 완화되는 길입니다. 단 인하 시점은 2027년 하반기로 미뤄집니다. 35%. 시나리오 C는 유가 120달러 돌파와 임금 압력 가시화가 겹치고 워시가 인상을 단행해 1979년형이 재현되는 길입니다. 30년물 6% 돌파, 20%로 둡니다.

대응 방향은 단출합니다. 듀레이션은 짧게 가져가고, 인플레 연동채권 비중을 늘리고, 원자재와 금에 5~10% 자리를 비워둡니다. 채권 듀레이션 보유자가 2026년 하반기까지 매년 5~8% 추가 손실을 감당해야 할 수 있는 구간입니다.

여기서 한 번 멈추고 의심해 봐야 합니다. 이 결론이 인플레 재발 쪽에 가중치를 너무 실은 것은 아닌가. 지난 3년간 '이번엔 진짜 스태그플레이션'이라는 베팅은 거의 매번 빗나갔습니다. PPI 6%도 한 달치 데이터일 뿐이고, 기저효과와 전쟁 프리미엄을 빼면 추세는 다르게 보일 수 있습니다. 무엇보다 AI 생산성 혁명이 공급측 충격을 얼마나 흡수해 줄지는 시나리오에 아직 들어가 있지 않습니다. 5%대 금리에도 S&P가 신고점을 새로 쓰고 있다는 사실이, 시장이 보고 있는 무엇인가를 분석자가 놓치고 있을 가능성을 말해줍니다.

그래서 결론은 한쪽으로 단정하지 않습니다. 다만 누구도 약세론을 말할 인센티브가 없는 국면이 가장 위험하다는 메타 진단만은 챙겨둡니다. 정부와 국책연구원과 글로벌 IB가 모두 같은 톤으로 인하 사이클 복귀를 부를 때, 그 일치 자체가 한 번 더 의심해 봐야 할 신호입니다.