SK하이닉스에 엔비디아 말고 6조원대 새 고객사가 들어왔습니다. 삼성전자의 5대 매출처에는 아마존이 처음 이름을 올렸습니다. 시장은 이 소식을 '반도체 큰손 다변화'라며 반겼습니다. 단일 고객에 묶여 있던 약점이 풀렸다는 안도였습니다. 그런데 숫자를 펼쳐 놓고 보면, 마냥 좋아하기엔 걸리는 구석이 있습니다. 오늘은 이 한 가지 소식만 깊게 들여다보겠습니다.

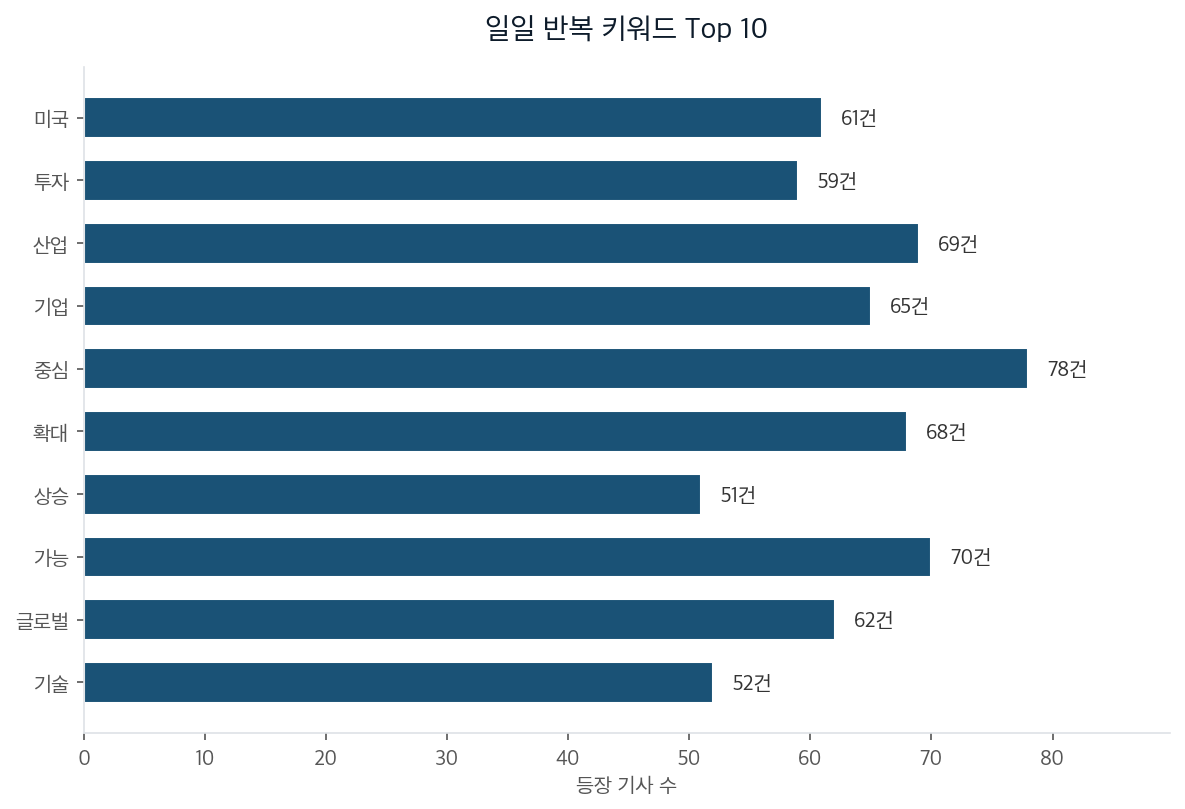

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

기사 제목은 한 방향입니다. 엔비디아 쏠림 우려를 씻어냈다는 것입니다. SK하이닉스에 엔비디아 외 6조원대 신규 고객사가 등장했고, 삼성전자 5대 매출처에 아마존이 처음 진입했습니다. 시장은 이를 고객 다변화, 곧 위험이 흩어진 진전으로 읽었습니다.

숫자를 펼쳐 보겠습니다. SK하이닉스의 1분기 매출은 52.6조원입니다. 이 가운데 엔비디아향이 7.78조원으로 14.8%, 새로 '10% 클럽'에 든 고객사가 6.54조원으로 12.4%입니다. 두 고객을 합치면 27.2%입니다. 신규 고객의 정체는 공개되지 않았지만, 업계는 마이크로소프트·구글·아마존 가운데 하나로 추정합니다.

겉보기엔 큰손 한 곳에 묶여 있던 반도체 매출이 두 곳으로 흩어진 것 같습니다. 그런데 저는 이 27.2%라는 숫자가 분산의 증거인지, 아니면 다른 무언가의 증거인지부터 다시 물어야 한다고 봤습니다.

질문을 바꿔 보겠습니다. 엔비디아와 아마존과 구글은 서로 다른 고객일까요. 매출 장부에는 분명 다른 이름으로 적힙니다. 그러나 이들이 반도체를 사들이는 돈은 전부 한 우물에서 나옵니다. AI 데이터센터에 쏟아붓는 투자, 곧 캐펙스입니다. 엔비디아가 그래픽처리장치에 넣을 메모리를 사든, 빅테크가 자체 설계한 가속기에 넣을 메모리를 사든, 그 돈의 출처는 같은 AI 투자 사이클입니다.

분산이란 서로 다른 동인을 가진 수요를 갖는 것입니다. 자동차에 들어가는 메모리, 스마트폰에 들어가는 메모리, 가전에 들어가는 메모리가 섞여 있으면 한 산업이 흔들려도 나머지가 버팁니다. 그런데 새 고객 셋이 모두 AI 데이터센터라면, 명단은 길어졌지만 위험이 함께 움직이는 정도는 1에 가까워집니다.

겉보기엔 고객이 늘어 의존이 풀린 것 같지만, 실은 의존하는 대상이 '엔비디아라는 한 기업'에서 'AI 캐펙스 사이클 전체'로 갈아탄 것입니다. 더 작은 단일 변수에서 더 큰 단일 변수로 옮겨간 셈입니다. 이름이 분산된 집중은 분산처럼 보이기 때문에 오히려 더 까다롭습니다. 점검할 변수는 하나로 줄었는데, 장부는 여러 개라며 안심시키기 때문입니다.

이 기업의 과거가 거울이 됩니다. 한 시트콤 화면에 '하이닉스 460원'이 찍혀 화제가 된 적이 있습니다. 그 뒤에는 2003년의 21대 1 무상감자가 있었습니다. 감자 직전 주가는 135원, 주주 자산의 95%가 사라지는 구조였습니다. 당시 하이닉스는 PC와 범용 D램이라는 단일 사이클에 묶여 있었고, 그 사이클이 꺾이자 회사가 통째로 흔들렸습니다.

지금의 반도체 산업은 그때와 비교가 안 되는 사이클에 올라타 있습니다. AI 투자는 PC 교체 수요와 규모가 다르고, 진입장벽도 높습니다. 좋은 사이클인 것은 분명합니다. 다만 과거가 일러주는 교훈은 사이클의 좋고 나쁨이 아니라, 단일 사이클에 매출 전부를 거는 구조 그 자체입니다. 좋은 사이클도 결국 사이클이라는 사실은 바뀌지 않습니다.

저는 처음에 이 소식을 'K반도체가 글로벌 빅테크로 고객을 넓혔다'는 성장 스토리로만 봤습니다. 그런데 새 고객 셋의 지갑이 같은 곳에서 열린다는 점을 다시 짚어 보고 생각이 바뀌었습니다.

그렇다고 집중이 곧 위험이라는 결론으로 미끄러지면 곤란합니다. 메모리에서도 고대역폭메모리는 그래픽처리장치보다 더 깊은 병목으로 평가받습니다. 병목을 쥔 위치라면 집중은 약점이 아니라 해자일 수 있습니다. 중요한 것은 집중 자체가 아니라, 그 집중이 무너질 확률을 따로 보는 일입니다.

변수가 하나라는 사실에는 뜻밖의 이점도 있습니다. 감시할 지표가 하나라면, 그 하나만 정확히 추적하면 됩니다. 빅테크의 AI 캐펙스 가이던스가 그것입니다. 신규 고객이 몇 곳 늘었는지를 안전 마진으로 착각하는 대신, 빅테크의 투자 계획이 확대되는지 줄어드는지를 단일 감시 변수로 삼는 편이 훨씬 정직합니다. 늘어난 고객 이름의 개수는 방어막이 되지 못합니다.

이 결론이 틀릴 수 있는 자리도 짚어 두겠습니다. 빅테크의 AI 투자가 완전히 한 몸으로 움직이는 것은 아닙니다. 클라우드 기업마다 전략과 투자 회수 속도가 다르고, 학습용 수요와 추론용 수요의 사이클도 어긋날 수 있습니다. '전부 한 우물'이라는 단언은 위험이 함께 움직이는 정도를 실제보다 부풀린 것일지 모릅니다. '하이닉스 460원'이라는 자극적인 과거에 끌려, 좋은 사이클과 나쁜 사이클을 한 칸에 욱여넣었을 위험도 있습니다.

그래서 검증 질문은 단순합니다. 다음 분기, 신규 고객의 메모리 수요가 엔비디아 수요와 같은 방향으로 움직이는가, 아니면 어긋나는가. 한 번의 관찰이 오늘의 재정의를 살리거나 죽입니다. 분명한 것은 하나입니다. 반도체 기업의 고객 명단이 길어진 것을 그대로 안전으로 읽지는 말아야 한다는 점입니다. 명단의 길이가 아니라, 그 명단을 움직이는 변수의 개수를 세어야 합니다.