이번 주 시장이 던진 질문은 하나로 좁혀집니다. 안전하다고 분류해 둔 자산이 정말 그 칸에 맞게 들어가 있느냐는 것입니다. 코스피 하루 변동폭 493포인트, 외국인의 8거래일 35.7조 원 순매도, 장중 1507원까지 오른 환율까지, 헤드라인은 출렁임의 크기를 다뤘습니다. 그 출렁임 뒤에 가려진 국채 금리 한 줄을 따라가 보겠습니다.

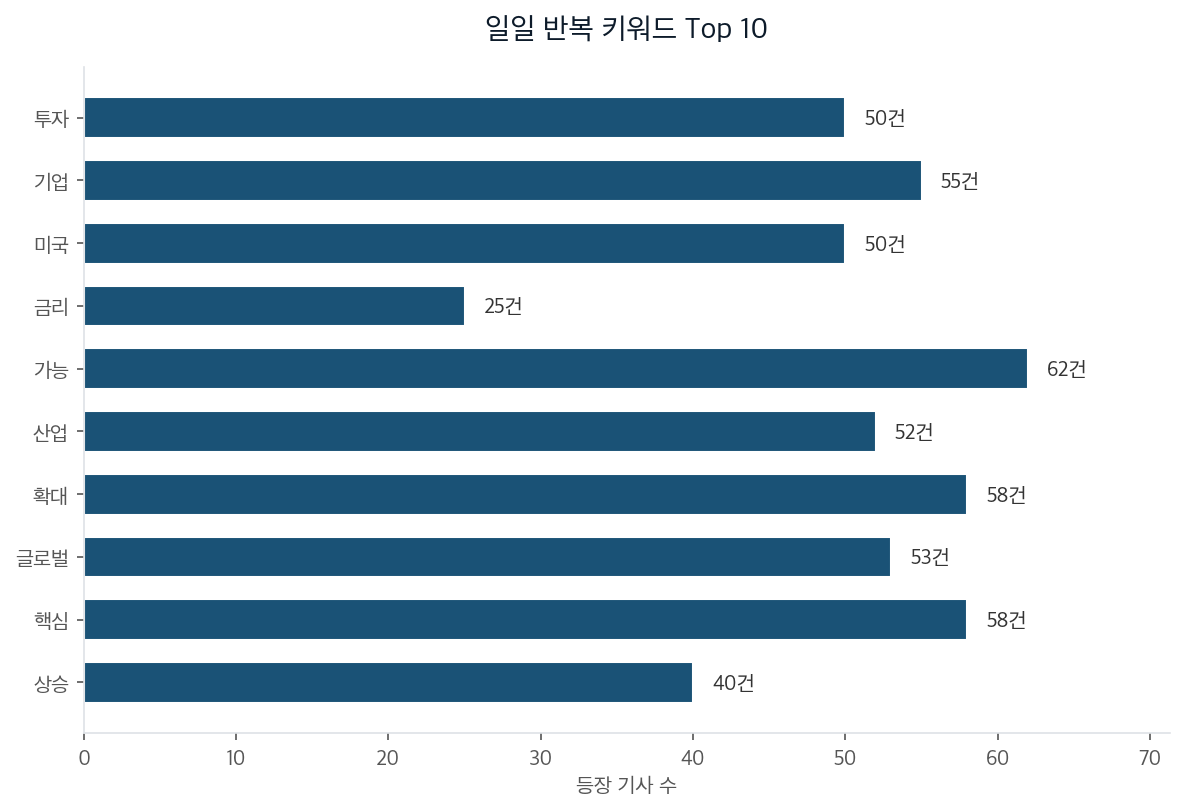

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

언론은 이번 주를 "현기증 나는 롤러코스터"로 불렀습니다. 사흘 만에 두 번 발동된 매도 사이드카, 8거래일 동안 35.7조 원어치를 팔고 떠난 외국인. 금리 급등이 증시의 새 뇌관으로 지목됐고, 복합위기에 대비하라는 경고가 이어졌습니다.

그런데 헤드라인이 가린 숫자는 변동폭이 아니라 한 개의 선이었습니다. 한국 국고채 10년물 금리는 1월 2일 연 3.386%에서 5월 18일 4.239%로 올랐습니다. 0.853%포인트. 숫자만 보면 작아 보입니다. 만기 10년 채권은 금리가 1%포인트 오르면 가격이 8% 안팎 빠집니다. 1월에 안전자산이라며 국고채를 1억 원어치 담은 투자자는 4개월 만에 700만 원 안팎이 사라졌다는 의미입니다. 3년물도 2.935%에서 3.757%로 같은 폭만큼 움직였습니다.

겉보기엔 주식이 흔들린 한 주 같지만, 실은 채권과 주식이 같은 방향으로 빠진 한 주였습니다. 보통의 위험회피는 주식을 팔고 채권으로 도피하는 행동입니다. 이번엔 그 도피처가 먼저 손실을 냈습니다. 미국 10년물은 4.5%, 30년물은 5%라는 심리적 저항선을 모두 넘었고, 일본 10년물은 29년 반 만의 최고치를 찍었으며, 영국 10년물은 4.541%에서 5.153%로 상승했습니다. 글로벌 채권이 한쪽으로 움직였습니다.

시장은 하루 493포인트라는 속도에 놀랐습니다. 그런데 4.5%와 5%라는 선을 넘었다는 방향이 더 많은 것을 말해 줍니다. 한 번 넘어선 좌표는 며칠 변동폭으로는 되돌릴 수 없습니다. 겉보기엔 금리가 증시의 새 뇌관이 된 사건 같지만, 실은 '안전자산'이라는 범주가 다시 그려지는 사건이었습니다. 국채는 오랫동안 위험의 반대편 칸에 놓여 있었습니다. 지금은 그 국채 자체가 손실을 내는 자산으로 자리를 옮기는 중입니다.

가장 가까운 거울은 2022년입니다. 전쟁과 코로나 유동성이 만든 고물가가 금리를 끌어올렸고, 주식과 채권이 함께 빠지면서 채권을 완충재로 쓰던 자산배분 구조가 동시에 깨졌습니다. 이번 국면의 구조는 같습니다. 다른 점은 주체입니다. 2022년엔 미국과 한국의 중앙은행이 의도적으로 긴축했습니다. 이번엔 한국은행이 기준금리를 2.50%에 동결한 상태에서 시장 금리가 먼저 움직였습니다. 중앙은행이 시장을 끄는 것이 아니라, 시장이 28일 금융통화위원회의 다음 수를 끌어당기는 모습입니다.

저는 처음에 35.7조 원 순매도를 자산 구조가 통째로 바뀌는 신호로만 읽었습니다. 그런데 한 증권사 분석을 다시 보고 한 번 멈췄습니다. 같은 35.7조 원이라도 코스피 시가총액 대비로는 2020년에서 2022년 국면보다 작다는 지적이었습니다. 같은 금액도 더 커진 시장 안에서는 다른 무게를 가집니다. 같은 숫자를 어느 분모에 놓느냐에 따라 그림이 달라진다는 점은 이번 국면의 핵심입니다.

앞으로의 경로는 크게 셋으로 갈립니다. 4.5~5%대 금리가 새 기준으로 굳어지는 레짐 전환, 중동 긴장이 풀리고 유가가 안정되며 금리가 되돌아오는 일시적 오버슈팅, 그리고 금리 급등이 어딘가에서 균열을 일으켜 급격한 인하로 돌아서는 국지적 파열입니다. 실제로 미국과 이란의 6월 말 평화협정 확률은 글로벌 트레이더들의 베팅 기준 37%로, 24시간 만에 12%포인트 올랐습니다. 두 번째 경로의 가능성을 키우는 새 정보입니다.

겉보기엔 이 셋 중 무엇이 올지 맞히는 게임 같지만, 실은 어느 경로가 와도 무너지지 않는 자산 배치를 먼저 정하는 문제입니다. 경로를 맞히는 일은 대부분의 투자자에게 역량 범위 밖입니다. 금리가 여기서 더 오를 때의 손실과 내릴 때의 이익은 크기가 같지 않습니다. 부채가 많은 주체일수록 손실 쪽이 무겁습니다. 금리 전망을 한 줄 더 적기 전에, 이 비대칭부터 확인하는 편이 투자 판단에는 낫습니다.

이 결론이 틀릴 수 있는 지점도 적어 둡니다. '레짐 전환'은 금리가 오를 때마다 반복 등장한 표현입니다. 2018년에도 같은 말이 나왔고, 결국 금리는 되돌아왔습니다. 이번이 다르다는 증거는 아직 임계선을 넘었다는 사실 하나뿐입니다. 헤드라인의 공포에 동조하는 군중의 일부일 가능성을 닫아 두지 않는 편이 안전합니다. 그래도 한 가지는 오늘 점검할 만합니다. 내 자산 중 안전자산 칸에 넣어 둔 것이 그 분류대로 실제로 안전한지, 그 칸을 마지막으로 들여다본 것이 언제인지 말입니다.