8000을 찍은 코스피가 하루 만에 6% 빠졌습니다. 시장은 이 롤러코스터 장세를 개미의 광기와 외국인의 매도 폭탄으로 읽습니다. 그런데 지수를 떠받친 돈의 정체를 따라가 보면 그림이 달라집니다. 코스피 가격을 만드는 중심이 어디로 옮겨갔는지, ETF 464조라는 숫자가 무엇을 말하는지 짚어보겠습니다.

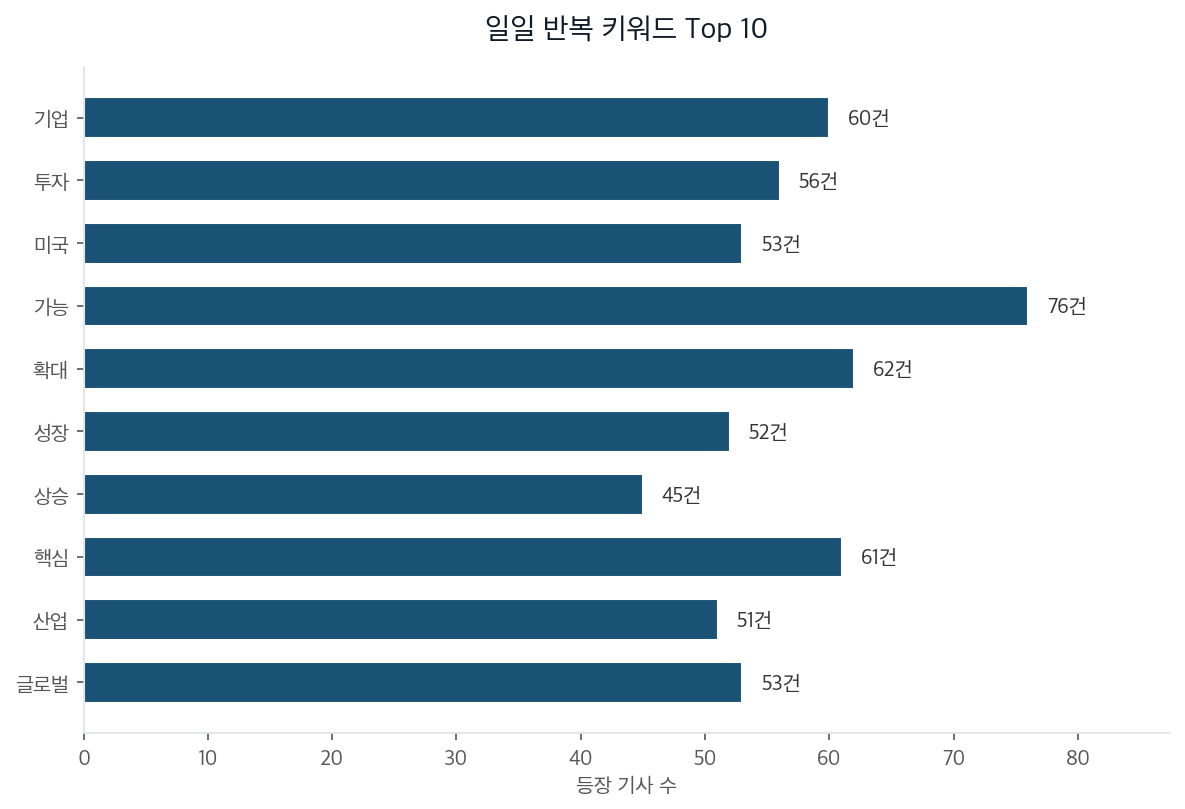

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

외국인이 매도 폭탄을 던지는데 개미가 받아내며 지수를 끌어올렸다, 이게 지금 가장 많이 팔리는 서사입니다. 여기에 삼성전자 30만원, SK하이닉스 400만원 전망까지 더해지며 막차를 놓칠까 하는 불안이 번집니다. 사람의 확신과 공포가 가격을 흔든다는 심리극입니다.

숫자는 심리극보다 배관 공사에 가깝습니다. 국내 ETF 순자산은 18일 기준 464조원으로 500조를 눈앞에 뒀습니다. 2023년 6월 100조를 넘은 뒤 3년 만에 4배가 됐고, 올해만 보면 1월 300조에서 4개월 만에 160조가 붙었습니다. 460조원은 한국 정부 1년 예산의 3분의 2에 육박하는 덩치입니다. 넉 달 사이 불어난 160조원만 떼어 봐도, 웬만한 중견 기업 수십 개를 통째로 살 돈이 시장에 새로 들어온 셈입니다.

이 자금의 동력으로 기사들이 공통으로 지목하는 건 개인의 종목 선구안이 아닙니다. 퇴직연금 유입과 패시브 확대입니다. 겉보기엔 개인이 똑똑해져 분산 투자에 눈뜬 성숙 스토리 같지만, 실은 매달 자동으로 적립되며 지수 비중대로 기계적으로 사들이는 규칙이 매수의 중심에 들어선 사건이었습니다.

총량보다 중요한 건 성분 변화입니다. 국내주식형 ETF 순자산이 200조를 넘으면서 전체 ETF 안에서 차지하는 비중이 46%를 돌파했습니다. 지난해까지 20%대였으니 1년 새 두 배 이상으로 불어난 셈입니다. ETF에 담긴 돈의 절반 가까이가 국내 주식 한 방향으로 쏠렸다는 뜻입니다. TIGER 반도체TOP10 한 종목만 봐도 연초 2.8조였던 순자산이 12.8조가 됐습니다. 1조원어치를 산 자산이 넉 달 만에 4.5조원으로 부푼 속도입니다.

여기서 가격이 정해지는 방식을 짚어야 합니다. 지수의 마지막 가격을 정하는 건 가장 마지막에 시장에 들어와 사고파는 손입니다. 그 손이 '오늘 삼성전자가 싸다'고 판단하는 사람이라면 가격은 기업가치 토론의 결과입니다. 그런데 그 손이 비중대로 채워 넣는 규칙이라면, 가격은 기업가치가 아니라 자금이 얼마나 들어오느냐의 함수가 됩니다. 외국인이 펀더멘털을 보고 팔 때 패시브가 비중을 채우러 사면, 가격결정의 중심은 사람에서 규칙으로 넘어갑니다. 겉보기엔 누군가 가치를 따져 사들인 결과 같지만, 실은 비중을 맞추는 규칙이 만든 가격일 수 있습니다.

미국이 먼저 지나온 길입니다. 2010년대 이후 미국 시장에서 패시브 비중이 액티브를 추월하자, 지수에 편입된 종목은 실적과 무관하게 자금 유입만으로 오르고 비편입 종목은 소외되는 현상이 굳어졌습니다. 상승장에선 자동 매수가 상승을 키우지만, 환매가 시작되면 같은 기계가 가리지 않고 팔아 하락 속도를 키웁니다. 한국이 다른 점은 이 전환이 퇴직연금이라는 제도적 강제 적립과 맞물려 더 끈끈하다는 것이고, 같은 점은 변동성의 폭이 구조적으로 커진다는 것입니다.

하루 6% 급락은 이 구조의 예고편으로 볼 여지가 있습니다. 겉보기엔 투자자들이 한꺼번에 겁을 먹은 패닉 같지만, 실은 환매라는 방아쇠가 당겨지면 규칙이 무차별로 팔아내는 기계적 매도의 첫 장면일 수 있습니다. 다음 하락을 '심리적 패닉'으로만 읽으면 대응 시점을 놓칩니다.

가능한 흐름을 확률로 나눠 보겠습니다. 가장 가능성이 큰 건 유입이 이어지며 높은 변동성과 동거하는 그림입니다(50%). 퇴직연금 적립이 바닥을 받치며 지수는 우상향하되 출렁임은 커진 채 유지됩니다. 두 번째는 환율·금리 충격이 위험회피를 부르며 같은 기계가 매도로 돌아서는 환매 역류입니다(30%). 세 번째는 패시브 자금이 반도체 같은 대형주에 쏠리며 지수와 개별 종목의 거리가 벌어지는 압축 차별화입니다(20%). 첫 그림이면 지수 추종 비중을 유지하되 단기 레버리지를 자제하고, 두 번째에 대비하려면 현금 비중을 미리 확보하는 식으로 대응이 갈립니다.

이 결론이 틀릴 수 있는 지점도 적어둡니다. 퇴직연금 유입은 사실이지만, 그 돈이 지수의 가격을 한계에서 정확히 얼마나 움직이는지는 공개 데이터로 깔끔히 분해되지 않았습니다. 개인의 직접 매수가 여전히 더 큰 변수일 가능성, 연금이 묶여 있어 환매가 생각만큼 쉽게 일어나지 않을 가능성도 열려 있습니다. '구조가 심리를 이긴다'는 설명이 멋있어 보여 실제보다 크게 받아들여질 위험도 있습니다.

그래서 마지막으로 점검할 질문은 하나입니다. 내 자산이 오를 때 그건 내 판단이 맞아서인지, 아니면 퇴직연금과 패시브라는 자동 자금이 같은 방향으로 밀어줘서인지. 그 자금이 멈추거나 거꾸로 흐를 때 나는 무엇을 근거로 버틸 것인지. 가격의 중심이 규칙으로 옮겨갔다면, 대응의 기준도 거기에 맞춰 다시 짜야 할 시점입니다.