미국 30년물 국채 금리가 5.2%에 닿았습니다. 글로벌 금융위기 직전인 2007년 7월 이후 처음입니다. 시장은 이란 전쟁만 끝나면 유가가 빠지고 금리도 제자리로 돌아온다고 봅니다. 그런데 숫자는 다른 구조를 가리킵니다. 오늘은 금리가 왜 전쟁과 무관하게 높은 자리에 머무는지, 그 구조의 정체를 짚어보겠습니다.

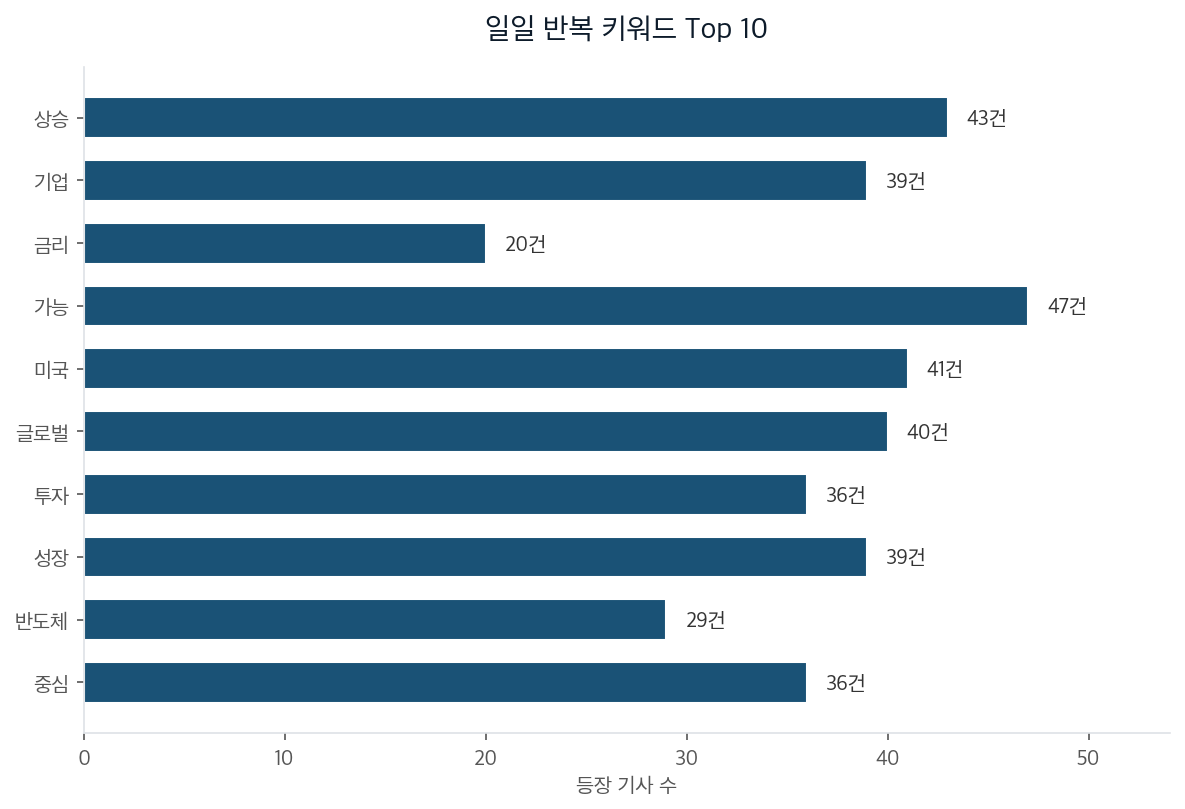

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

지금 시장이 읽는 그림은 단순합니다. 이란 전쟁 → 유가 급등 → 인플레이션 → 금리 상승. 그러니 전쟁만 끝나면 다 풀린다는 기대입니다. 정부도 비슷하게 봅니다. 청와대 정책실장은 지금의 고금리·고물가·고환율을 "성공의 비용", "도약의 마찰음"이라 불렀습니다.

블룸버그 분해를 펼치면 인과 사슬이 끊깁니다. 미국 금리 상승분의 대부분을 설명하는 건 인플레이션이 아니라 실질금리입니다. 물가 기대를 걷어낸 순수한 돈값 자체가 올랐다는 뜻입니다. 이 실질금리를 밀어올린 셋은 공공부채 가중과 재정 악화, AI 투자 과열, 연준의 인상 전환 가능성입니다. 셋 다 전쟁과 무관하고, 셋 다 전쟁이 끝나도 사라지지 않습니다.

결정적인 건 시장 시그널입니다. 폴리마켓에서 미·이란 영구 평화협정 확률(6월 30일 기준)은 55%로 일주일 새 16.5%포인트 뛰었습니다. 평화 가능성은 빠르게 오르는데 채권 금리는 안 내려갑니다. 통념이 맞다면 두 숫자는 반대로 움직여야 합니다. 겉보기엔 전쟁이 만든 일시적 발열 같지만, 실은 전쟁과 무관한 세 힘이 동시에 미는 구조 변화였습니다.

정부는 이걸 "성공의 비용"이라 부릅니다. 그 말을 뒤집으면 본질이 보입니다. 고금리는 도약의 마찰음이 아니라, 자본이 다시 희소해졌다는 청구서입니다.

지난 15년간 돈은 공짜에 가까웠습니다. 그 위에서 주식도 정부 재정도 굴러갔습니다. 지금 벌어지는 건 공짜 자본 시대가 닫히면서 돈값이 정상 수준으로 회귀하는 구조 전환입니다. 방향이 같은 나라가 한둘이 아닙니다. 일본 30년물이 4%를 넘은 게 1999년 이후 처음, 한국 10년물은 4.2%로 1년 전 2.7%에서 1.5%포인트 올랐습니다. 영국·호주·독일까지 글로벌 동반 상승입니다. 특정 지역 전쟁이라면 이렇게 같은 방향으로 움직일 이유가 없습니다. 선진국 정부들이 동시에 돈을 빌리겠다고 줄을 서면서, 빌리는 값 자체가 오른 겁니다.

한국 10년물이 2.7%에서 4.2%로 오른 게 채권 보유자에겐 무슨 의미일까요. 1년 전 100원짜리 장기채를 산 사람의 평가손이 두 자릿수라는 뜻입니다. 환율 1517원과 주택담보대출 고정금리 5% 돌파가 같은 청구서의 다른 항목입니다.

가장 가까운 거울은 2004~2006년입니다. 당시에도 "고유가는 일시적"이라는 합의가 지배했지만, 미국 실질금리는 구조적으로 올라붙었고 그 끝에 2007~08년이 왔습니다. 그때 도화선은 민간 부채, 지금은 정부 부채라는 점이 다릅니다. 2004년에도 저금리·저물가가 길게 이어졌지만, 길게 갔다는 사실이 곧 안전을 뜻하진 않았습니다.

앞으로의 갈림길을 셋으로 나눠 봅니다.

핵심은 앞의 두 시나리오가 합쳐 85%라는 점입니다. "곧 내려간다"에 베팅하는 포지션은 15%짜리 그림에 전 재산을 거는 셈입니다. 방향을 맞히는 게임 대신, 어느 쪽이 와도 무너지지 않게 부채 만기와 고정금리 전환, 현금 비중을 미리 점검하는 편이 단단합니다.

이 결론이 틀린다면 어디서일까요. 6개월 전 모두가 "인하"를 외쳤듯, 지금은 "구조적 고금리"가 새 군중 합의로 굳어지는 중일 수 있습니다. 그렇다면 저 역시 그 군중의 일부입니다. 폴리마켓 평화 확률엔 영어권 트레이더 편향이 실릴 수 있고, 한국 채권은 미국과 동조하면서도 외국인 매도·환율 같은 자체 수급이 더 크게 작용할 여지가 있습니다. 미국 실질금리 논리를 한국에 그대로 옮기는 순간 오독이 생깁니다. 그래서 단정 대신, 구조가 바뀌었을 가능성에 무게를 두고 점검하자는 쪽입니다.