5월 27일 마이크론 주가가 하루 19% 올라 시총 1조달러를 찍었습니다. UBS는 목표가를 535달러에서 1625달러로 단숨에 세 배 올렸습니다. 헤드라인은 "AI 반도체 슈퍼사이클의 가격"이라고 한 줄로 정리합니다. 그런데 숫자를 풀어보면, 이번 폭등은 매출이 세 배가 된 게 아니라 반도체 메모리에 30년간 붙어 있던 '사이클 디스카운트'를 떼낸 가격이었습니다. 오늘은 그 의미와 한국 자산이 같이 짊어진 비대칭을 풀어봅니다.

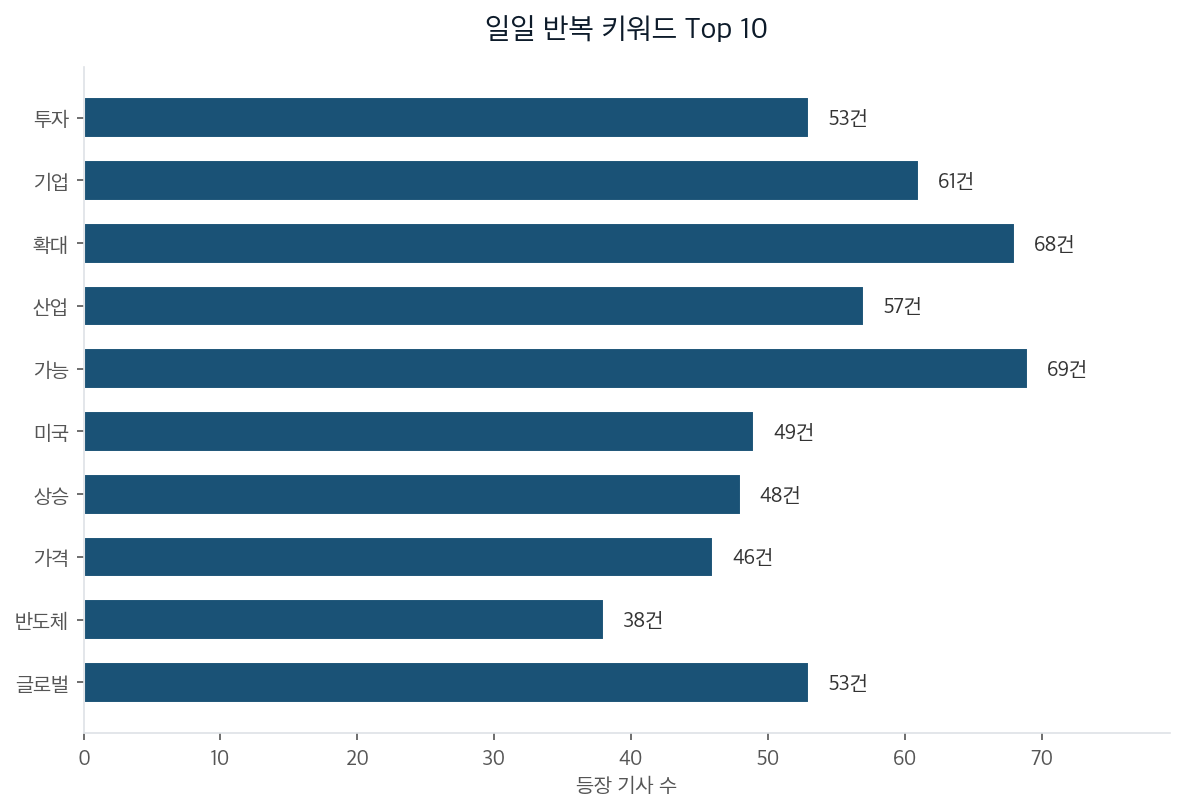

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

마이크론 주가는 올해 들어 세 배, 최근 1년간 약 840% 상승했습니다. 1년 전 100만원어치 산 사람이 지금 940만원이 됐다는 의미입니다. 5월 한 달 상승률만 70%로, 1987년 12월 이후 단일 월 최대 폭입니다.

UBS 목표가 1625달러는 시총 1조8000억달러를 함의합니다. 같은 시점 메타·테슬라·버크셔 해서웨이 시총을 모두 합친 것보다 큰 값을 한 회사에 매기는 셈입니다. 워런 버핏의 보험·철도·코카콜라 제국보다 큰 가격이 메모리 반도체 한 곳에 붙은 겁니다.

같은 날 산업연구원은 한국 수출 9244억달러 전망을 발표했습니다. 반도체 비중은 38%, 주력산업 안에서는 45.7%, 반도체 단독 증가율은 +101.9%입니다. 반대로 반도체를 빼면 13대 주력산업 증가율은 1.7%에 그칩니다. 명목 GDP 10% 성장 전망의 거의 모든 환호성이 단일 품목 한 곳에서 나오는 구조입니다.

겉보기엔 AI 수요 확대로 미국 반도체 회사 한 곳이 오른 가격 같지만, 실은 한국 산업 전체가 메모리 가격에 묶여 있다는 사실이 한 번에 드러난 가격입니다.

지난 30년간 메모리 3사 밸류에이션이 다른 반도체보다 낮았던 이유는 단순합니다. '주기적으로 망한다'는 전제였습니다. D램 가격이 70% 폭락하던 2001년, 50% 빠지던 2019년처럼 사이클이 도는 산업에 시장은 항상 사이클 디스카운트를 매겨왔습니다.

UBS가 목표가를 세 배 올린 행위의 본질은 '내년 매출 전망을 세 배 올렸다'가 아닙니다. '메모리에 붙어 있던 사이클 디스카운트를 떼버리겠다'입니다. 같은 이익에 더 높은 멀티플을 주는 것이지, 이익 자체가 세 배가 된 게 아닙니다. 껍질(밸류에이션 배수)이 본질(이익 흐름)보다 먼저 움직인 겁니다.

비슷한 라벨 이동은 과거에도 있었습니다. 1999~2000년 닷컴 말기에 시스코·인텔에 "이번엔 다르다, 인터넷 인프라는 영구 성장이다"라며 경기민감주 디스카운트를 떼냈습니다. 시스코는 한때 시총 1위에 올랐고 PER이 200배까지 갔습니다. 수요 전망 자체는 거의 맞았습니다. 인터넷 트래픽은 그 후 20년간 폭증했습니다. 그런데도 시스코 주가는 25년이 지난 지금까지 2000년 고점을 회복하지 못합니다.

차이점도 있습니다. 시스코 PER 200배 대 마이크론 PER 한 자릿수~10배대. 절대 밸류에이션은 닷컴과 비교할 수준이 아닙니다. 다만 '한 자릿수 PER'은 시장이 사이클 디스카운트를 인정한 가격이기도 했습니다. 그 디스카운트가 사라지는 중이라면, 지금의 낮은 PER이 곧 '낮은 PER이 아니었다'가 될 가능성이 같이 깔립니다.

겉보기엔 시장이 글로벌 반도체 기업 한 곳을 재평가한 것 같지만, 실은 메모리 산업 전체의 가격 규칙이 바뀌고 있는 중입니다.

한국 시장은 이 가격 재정의에 가장 깊이 노출된 곳입니다. 코스피 시총의 약 25%가 삼성전자와 SK하이닉스 두 종목에서 나옵니다. 외국인이 12거래일 연속 순매도한 46조3383억원 중 두 종목이 38조4000억원으로 82.9%를 차지했습니다. 코스피가 5개월 만에 두 배가 되는 동안, 외국인 매도 비중도 두 종목에 같은 비율로 몰린 겁니다.

세 가지 시나리오로 나눠봅니다.

첫째, 디스카운트 진짜 소멸(가중치 40%). HBM 장기 공급계약, 미국 정부 1000억달러 보조금, AI 데이터센터 capex 확대가 결합해 메모리가 인프라 산업으로 재분류됩니다. 마이크론 시총 1.5조달러, 삼성전자·SK하이닉스 동반 리레이팅. 이 경우 추격매수보다 현 비중 유지가 합리적인 선택입니다.

둘째, 멀티플은 늘지만 사이클은 안 죽음(45%). 평균 PER이 과거 7~9배에서 12~15배로 영구 상향되되, 2~3년 안에 한 번은 사이클 조정이 옵니다. 이 경우 단일종목 레버리지 ETF는 회피, 반도체 비중을 분할 익절하는 흐름이 합리적입니다.

셋째, 닷컴 재현(15%). 수요 전망은 맞지만 멀티플이 먼저 무너집니다. 코스피 지수는 유지돼도 비반도체 종목이 먼저 빠지고, 환율 이탈이 동시에 옵니다. 이 경우 비반도체 내수·소비 쪽으로 헷지 포지션이 필요합니다.

이 결론이 틀릴 지점은 두 곳입니다. UBS 시나리오가 실제로 맞아 디스카운트가 5년 이상 사라진다면 둘째·셋째 가중치를 줄여야 합니다. 반대로 중국 CXMT의 양산 속도, 미국 대중국 수출 규제 우회 경로, HBM 표준화에 따른 마진 압축. 이 셋 중 하나만 현실이 되면 셋째 시나리오 가중치를 올려야 합니다.

이 분석과 무관하게 깔린 구조는 한 가지입니다. 한국에서 원화 자산을 들고 있다면 이미 반도체 가격에 일정 비중 베팅이 들어가 있는 상태입니다. 추가로 합류할지를 결정하기 전에, 본인이 이미 어느 정도 노출돼 있는지부터 계산이 먼저인 시점입니다.