이번 주 AI 시장의 핵심은 “누가 더 많이 만드느냐”보다 “누가 납품 자격을 통과시키느냐”에 있습니다. 삼성전자와 SK하이닉스의 상승, 미국 반도체주의 급락은 서로 다른 뉴스처럼 보이지만 같은 구조를 가리킵니다.

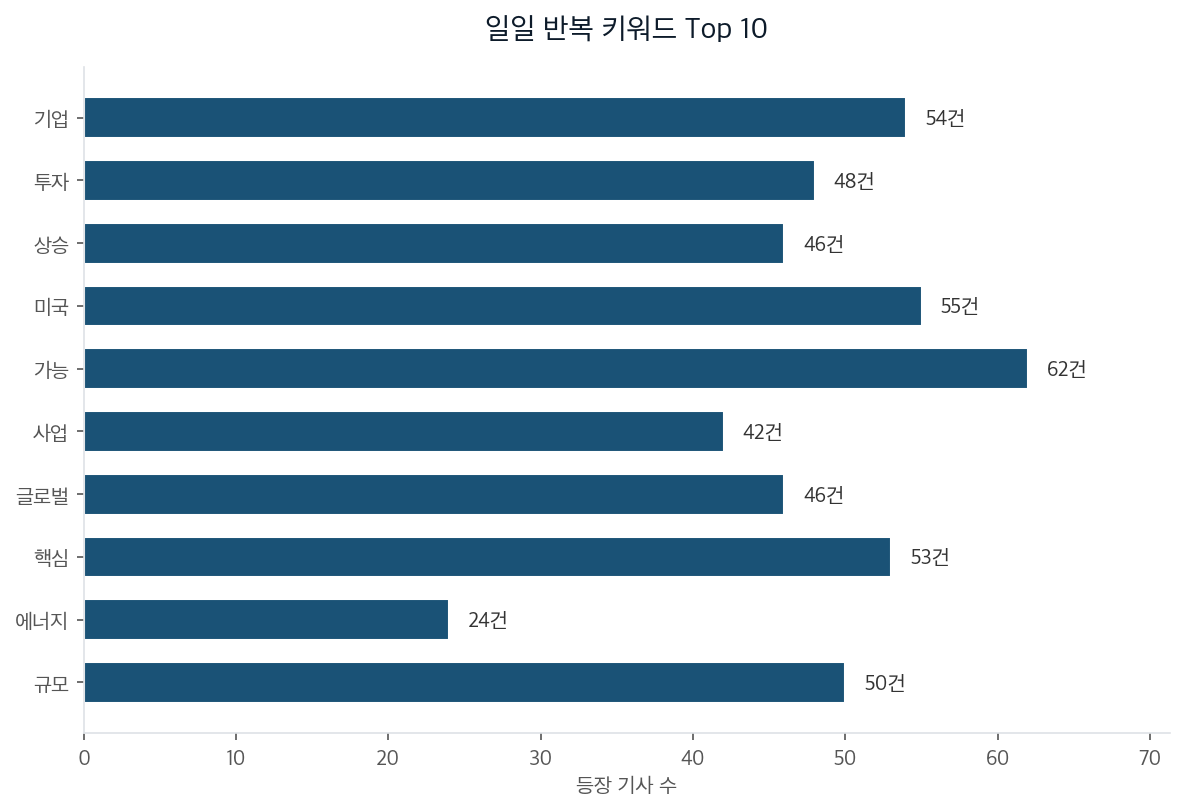

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

시장에서는 젠슨 황의 방한을 한국 기업 재평가 이벤트로 읽습니다. 삼성전자, SK하이닉스, 현대차, LG, 네이버, 두산이 엔비디아 생태계에 들어가면 글로벌 AI 사업의 수혜를 받는다는 식입니다.

겉보기엔 AI 수혜 기업 찾기 같지만 실은 승인권의 위치를 확인하는 과정이었습니다.

HBM은 한국 기업이 만듭니다. 하지만 시장이 반응한 표현은 “젠슨 황이 승인한 HBM”입니다. 제조 능력은 한국에 있지만, 품질 인증과 수요 배분의 문턱은 엔비디아 쪽에 있습니다. 핵심은 생산량이 아니라 통과 자격입니다.

삼성전자 주가가 10만4100원에서 35만1500원으로 237.7% 올랐다는 말은 1억원어치 지분이 3억3700만원이 됐다는 뜻입니다. SK하이닉스는 56만8000원에서 229만8000원으로 304.6% 상승했습니다. 1억원이 4억원 이상으로 불어난 셈입니다.

이 숫자는 단순한 투자 열기만으로 설명하기 어렵습니다. 시장은 “잘 만드는 기업”보다 “승인받은 기업”에 프리미엄을 붙이고 있습니다. 가능성이 아니라 통과 이력이 가격에 반영되는 장면입니다.

AI 공급망의 겉면에는 HBM, 로봇, 데이터센터, 피지컬AI 같은 단어가 붙습니다. 안쪽에서는 다른 계산이 움직입니다. 누가 납품 자격을 정하는가, 누가 다음 주문 규모를 배분하는가, 누가 생태계 안팎을 나누는가의 문제입니다.

겉보기엔 기술 경쟁 같지만 실은 문턱을 가진 쪽과 문턱을 통과해야 하는 쪽의 협상 구조였습니다.

한국 기업이 강해지는 장면과 종속되는 장면은 동시에 생깁니다. 엔비디아도 삼성전자와 SK하이닉스가 필요합니다. 동시에 한국 기업도 엔비디아 인증 없이는 시장 접근이 제한됩니다. 이 관계는 한쪽의 일방적 우위보다 상호 의존에 가깝습니다.

스마트폰 초기에 애플 생태계에 들어간 부품사는 큰 성장을 얻었습니다. 대신 애플의 설계 변경, 단가 요구, 품질 기준에 실적이 흔들렸습니다. 완성품 브랜드가 소비자 접점과 승인권을 쥐고, 부품사는 고난도 제조를 맡는 구조였습니다.

AI 반도체는 그보다 더 깊습니다. 메모리 하나로 끝나지 않습니다. 데이터센터, 소프트웨어, 클라우드, 전력, 패키징까지 연결됩니다. 승인권이 생기면 단기 계약보다 긴 잠금 효과가 생길 가능성이 있습니다.

그래서 핵심 질문은 “한국이 AI 공급망에 들어갔는가”가 아닙니다. “한국 기업이 대체 불가능한 구간을 얼마나 오래 확보할 수 있는가”입니다.

첫째, 승인권 집중이 이어지고 한국 병목 프리미엄이 유지될 가능성입니다. HBM과 고성능 메모리 공급 부족이 지속되면 삼성전자와 SK하이닉스는 글로벌 AI 공급망 안에서 계속 중요한 위치를 가질 수 있습니다. 이때는 회동 사진보다 납품 자격, 장기 공급계약, 수율 개선 데이터를 봐야 합니다.

둘째, AI 수요는 유지되지만 밸류체인 내부 마진이 다시 나뉠 가능성입니다. 고객사가 단가 인하를 요구하면 매출 상승과 이익 상승이 같은 속도로 움직이지 않을 수 있습니다. 투자 판단에서는 매출보다 영업이익률, 재고 정책, 고객 집중도가 더 중요해집니다.

셋째, 미국 금리 압박과 AI 투자 피로가 동시에 작동할 가능성입니다. 뉴욕 반도체주에서 하루 시총 1조 달러가 증발했다는 말은 단순 조정 이상의 신호일 수 있습니다. 1조 달러는 웬만한 대형 산업 여러 개의 시장가치가 하루에 사라진 규모입니다. 같은 방향으로 몰린 자금은 작은 실망에도 크게 흔들릴 수 있습니다.

겉보기엔 한국 기업의 협상력이 커지는 흐름 같지만 실은 데이터센터 투자 둔화의 초기 신호일 가능성도 있습니다.

반도체주 급락이 단순 차익실현이 아니라 실제 AI 투자 지연의 시작이라면, 승인권 경쟁이라는 해석은 너무 느긋할 수 있습니다. 국내 기사들은 한국 기업의 위상 상승을 강조할 유인이 있습니다. 엔비디아 생태계 안에서 한국 기업의 협상력이 실제보다 크게 보일 가능성도 남아 있습니다.

그래도 지금 확인할 핵심은 분명합니다. AI 공급망을 볼 때 제품명보다 승인권을 먼저 봐야 합니다. 누가 만들었는가보다 누가 통과시켰는가가 가격을 움직이고 있습니다.