이번 주 부동산 시장의 핵심은 공급 확대 자체가 아닙니다. 숫자는 커졌지만 전세 매물은 줄고, 전세가격은 오르고 있습니다. 서울 공급을 볼 때는 몇 가구가 발표됐는지보다 어느 지역이 그 물량을 실제로 받아낼 수 있는지가 먼저입니다.

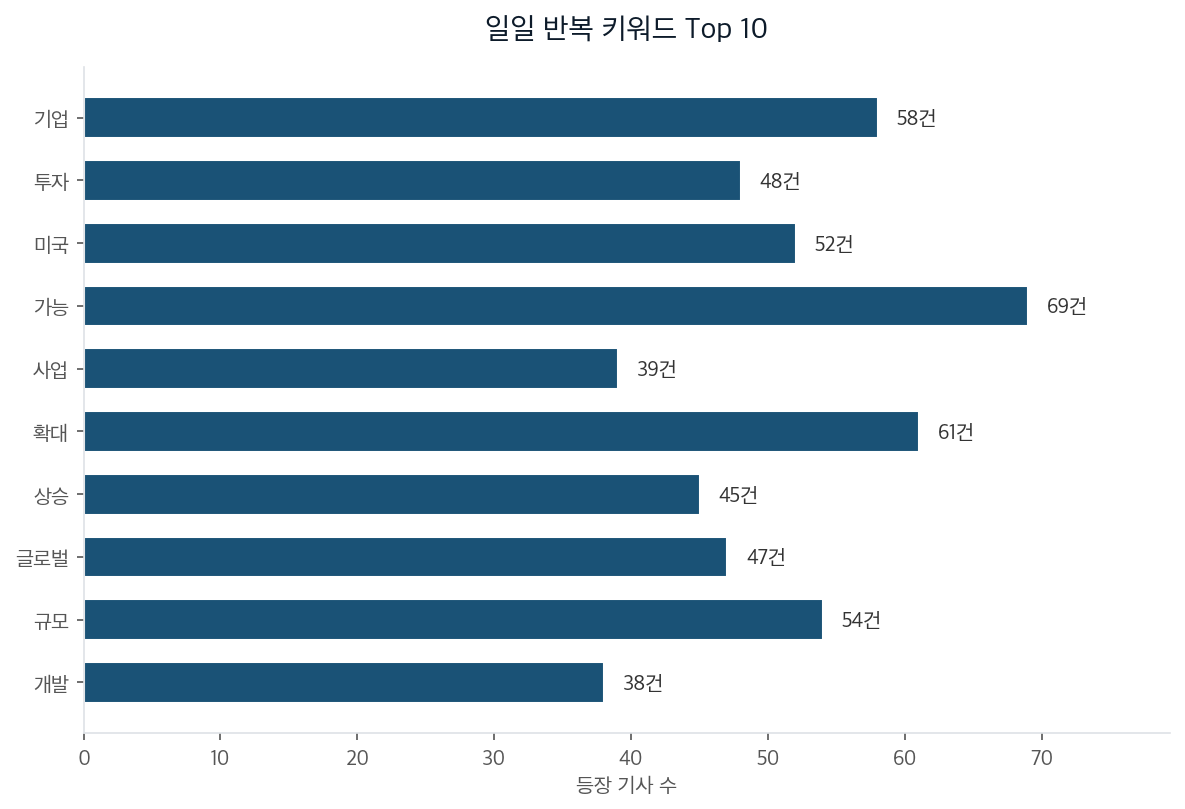

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

부동산 기사는 공급 확대를 큰 숫자로 보여줍니다. 서울, 과천, 성남 등 수도권 선호 입지에 6만 가구 공급이 추진됩니다. 과천 경마공원과 방첩사 부지에는 9800가구가 거론됩니다. 용산국제업무지구에는 정부안 기준 1만 가구가 나왔습니다.

숫자만 보면 시장에 집이 밀려 들어오는 느낌입니다. 6월 전국 분양 물량도 3만9202가구입니다. 지난해 같은 기간보다 6배 이상 늘어난 규모입니다. 작년 같은 달 분양 일정표 한 장이 올해는 여섯 장 이상으로 두꺼워진 셈입니다.

그런데 체감 시장은 반대로 움직입니다. 서울 전월세 매물은 2년 새 30% 줄었습니다. 열 칸짜리 전세 매물판에서 세 칸이 사라진 뜻입니다. 서울 전세가격은 0.26% 상승했습니다. 공급 뉴스가 늘어도 당장 이사할 집의 압박은 아직 풀리지 않았습니다.

겉보기엔 공급 확대 뉴스 같지만 실은 서로 다른 시간표가 부딪히는 시장이었습니다.

공급 대책의 앞면에는 가구 수가 적힙니다. 뒷면에는 교통, 학교, 전력, 하수, 생활 인프라 비용이 붙습니다. 중앙정부는 6만 가구라는 전체 규모를 봅니다. 지자체는 그 집들이 들어올 동네의 민원과 혼잡을 먼저 받습니다.

용산만 봐도 차이가 보입니다. 정부안은 1만 가구입니다. 서울시는 8000가구 수준을 보고 있습니다. 2000가구 차이는 표에서 한 줄 차이처럼 보입니다. 현장에서는 출퇴근 동선, 학교 배정, 주차, 전력 수요가 달라지는 개발 압력입니다.

과천시가 기반시설 부족을 이유로 반대하는 것도 같은 흐름입니다. 공급 사업은 땅만 확보하면 끝나는 사업이 아닙니다. 그 지역이 인구 증가를 받아낼 수 있어야 개발이 실제 가격 신호로 이어집니다.

겉보기엔 주택 수 부족 같지만 실은 기반시설 수용능력을 누가 부담하느냐의 회계 문제였습니다.

뉴타운과 신도시 공급은 발표 때 기대를 만들었습니다. 결과는 지역마다 달랐습니다. 교통과 학교, 상업시설이 같이 붙은 곳은 생활권 확장으로 연결됐습니다. 인프라가 늦은 곳은 입주 물량이 있어도 불편이 먼저 커졌습니다.

이번 공급도 같은 방식으로 봐야 합니다. 발표는 빠를 수 있습니다. 착공과 입주는 지역 협의 속도에 묶입니다. 선거가 끝난 뒤 중앙정부는 집값 안정 명분이 강합니다. 지자체장은 생활 인프라 부담을 쉽게 넘기기 어렵습니다.

서울 공급을 보는 기준은 단순합니다. 발표 물량은 기대 가격에 영향을 줍니다. 착공은 사업 가능성을 확인시킵니다. 입주는 전세와 매매의 실제 선택지를 바꿉니다. 세 단계가 한 번에 움직이지 않으면 시장은 중간에서 흔들립니다.

기준 가능성은 공급 발표는 늘지만 지역별 집행 속도가 갈리는 쪽입니다. 이 흐름의 무게는 45%입니다. 서울 핵심지와 교통 호재 지역은 버티고, 일부 분양과 비아파트 시장이 먼저 풀릴 가능성이 있습니다.

완화 가능성은 30%입니다. 도시형 생활주택, 오피스텔, 역세권 소형 주택 규제 완화가 임대차 압력을 낮출 수 있습니다. 이 경우 매매보다 전월세 시장에서 먼저 온도가 내려갑니다.

악화 가능성은 25%입니다. 지자체 반발과 기반시설 논쟁이 길어지면 핵심 입지 공급은 늦어집니다. 전세 부담은 매매 전환으로 이어질 수 있습니다. 이때 강북과 경기 남부 확산 지역의 상승 압력이 커질 가능성이 있습니다.

겉보기엔 기다리면 되는 공급 장세 같지만 실은 발표와 입주 사이의 시간차를 견디는 장세였습니다.

이 판단이 틀리는 경우도 있습니다. 정부가 금융, 세제, 규제 완화를 묶어 빠르게 밀어붙이면 지자체 협의 속도가 예상보다 빨라질 수 있습니다. 비아파트 공급이 임대차 수요를 먼저 흡수하면 수용능력 충돌보다 단기 물량 효과가 크게 보일 수 있습니다.

그래서 투자 판단은 공급 헤드라인 하나로 끝내기 어렵습니다. 지역별 사업 단계, 전세 매물 감소, 기반시설 협의, 금융 조건을 같이 봐야 합니다. 서울 공급의 핵심은 숫자의 크기가 아니라 그 숫자가 어느 동네에서 실제 거주 가능한 집으로 바뀌는 속도입니다.