이번 주 AI 산업의 핵심은 칩이 모자라느냐가 아닙니다. 공급 부족 국면에서 누가 가격을 정하고, 누가 조건을 받아내며, 누가 글로벌 생태계의 이익표를 설계하느냐입니다.

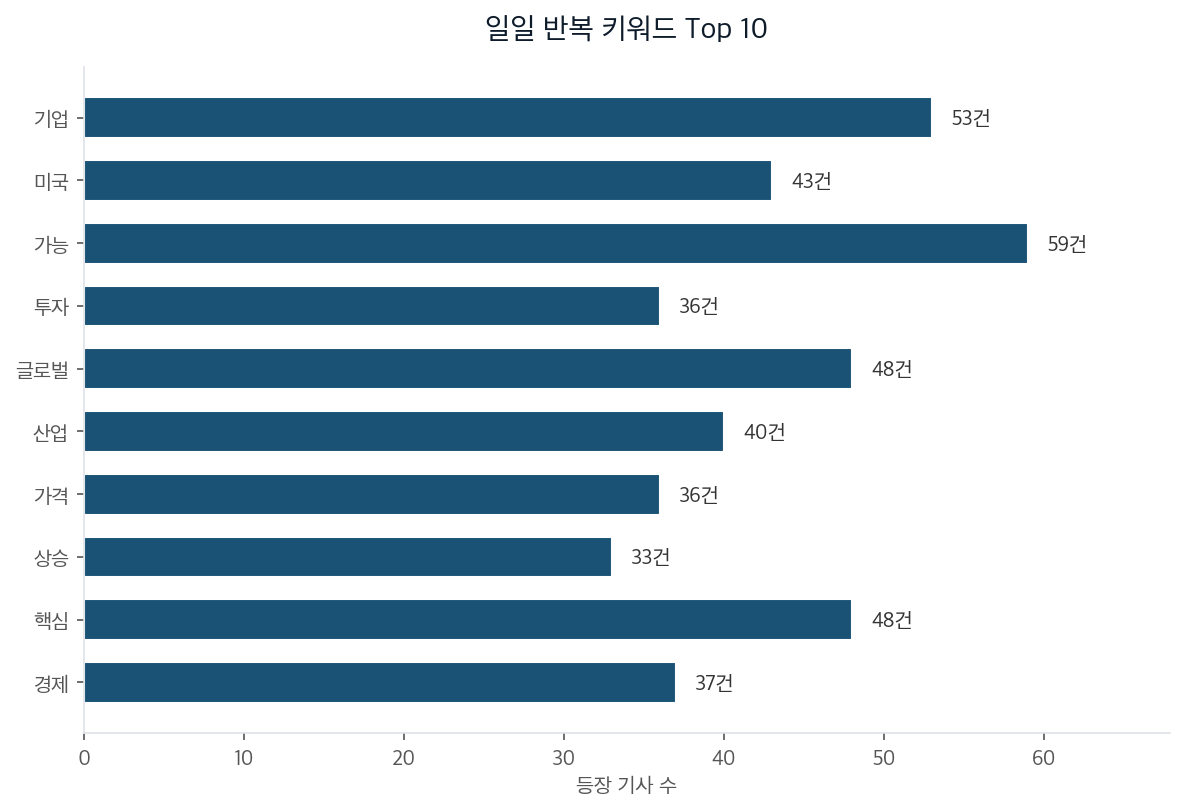

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

AI 뉴스는 겉보기엔 한국 반도체의 수혜처럼 보이지만 실은 공급 협상력의 재배치였습니다.

오늘 기사 흐름에서 기업은 53개 기사, 글로벌은 48개 기사, 산업은 40개 기사에 걸쳐 반복됐습니다. 엔비디아, 반도체, 투자, HBM 이야기가 따로 움직인 것이 아니라 하나의 공급망 뉴스로 묶였다는 뜻입니다.

골드만삭스는 AI 인프라 자본지출이 2027년 9200억~1조4000억달러까지 갈 수 있다고 봤습니다. 중간값 1조2500억달러는 약 1900조원입니다. 한 기업의 투자 계획이 아니라 데이터센터, GPU, 메모리, 전력, 냉각, 네트워크가 함께 먹는 거대한 지갑입니다.

삼성전자와 SK하이닉스는 이 지갑 안에서 HBM이라는 핵심 부품을 쥐고 있습니다. 공급이 부족한 동안에는 가격과 계약 조건을 더 유리하게 만들 가능성이 있습니다. 다만 공급망에 들어갔다는 말이 곧 생태계의 주인이 됐다는 뜻은 아닙니다.

겉보기엔 많이 팔면 이기는 게임 같지만 실은 누가 표준과 고객 접점을 쥐느냐의 게임이었습니다.

스마트폰 시대에도 한국 기업은 메모리, 디스플레이, 배터리, 완제품에서 강했습니다. 그러나 운영체제, 앱스토어, 광고 생태계를 장악한 기업이 더 두꺼운 이익을 가져갔습니다. 부품을 잘 만드는 기업과 가격표를 설계하는 기업은 같은 위치가 아니었습니다.

AI 인프라도 비슷한 구석이 있습니다. HBM은 귀한 부품입니다. 그러나 단독으로 팔리는 최종 상품은 아닙니다. GPU, 서버, 클라우드 계약, 소프트웨어 생태계와 묶여 움직입니다. 한국 기업의 매출 상승이 곧 전략권 상승으로 이어지는지 따로 확인해야 합니다.

지금 병목은 HBM과 첨단 패키징 쪽에 있습니다. 시간이 지나면 전력, 데이터센터 부지, 추론 비용, 모델 접근권으로 이동할 수 있습니다. 공급 부족이 오래가면 한국 기업의 협상력은 유지됩니다. 공급이 빠르게 풀리면 가격 프리미엄은 짧은 구간의 보너스로 끝날 수 있습니다.

여기서 봐야 할 것은 “탈엔비디아” 같은 구호가 아닙니다. 엔비디아와 거래하면서 장기 공급계약, 전력 효율, 패키징, 데이터센터 운영권 같은 선택권을 얼마나 쌓는지입니다.

겉보기엔 AI 인프라 투자 확대가 한 방향 성장처럼 보이지만 실은 마진 배분의 경로가 갈라지는 국면이었습니다.

첫째, HBM 공급 부족이 이어지면 한국 메모리 기업은 높은 가격과 좋은 계약 조건을 유지할 가능성이 있습니다. 이 경우 투자 판단은 단순 반도체 수혜주가 아니라 HBM 비중, 장기 계약, 첨단 패키징 경쟁력까지 같이 봐야 합니다.

둘째, 공급은 늘지만 생태계 마진은 엔비디아와 클라우드 기업 쪽에 더 쌓일 수 있습니다. 매출은 커지는데 이익률과 전략권이 제한되는 그림입니다. 이때는 누가 고객 접점과 소프트웨어 락인을 갖는지가 핵심입니다.

셋째, 추론형 AI 전환으로 병목이 메모리에서 전력과 운영 비용으로 넘어갈 수 있습니다. 학습보다 추론 사용량이 커질수록 GPU 총량보다 응답 비용, 전력 효율, 서버 운영 능력이 중요해집니다.

이 판단이 틀리는 시나리오도 있습니다. HBM 병목이 예상보다 오래가면 한국 기업의 협상력은 더 강해질 수 있습니다. 반대로 공급이 빠르게 늘고 고객 협상력이 커지면 지금의 가격 상승은 일시적 착시가 될 수 있습니다.

AI 산업을 볼 때 피해야 할 실수는 “수혜”라는 단어 하나로 끝내는 일입니다. 공급을 가진 기업인지, 가격을 정하는 기업인지, 생태계 비용표를 설계하는 기업인지 분리해서 봐야 합니다. 오늘의 AI 뉴스는 칩 부족 뉴스가 아니라 공급 권력이 어디로 이동하는지 보여주는 신호입니다.