6월 FOMC에서 가장 충격적인 변화는 점도표상 9명의 위원이 연내 금리 인상을 전망한 사실이 아니었습니다. 정책 성명서가 300단어 이상에서 132단어로 줄었고, 15년간 시장의 나침반이었던 포워드 가이던스가 사라졌습니다. 금리 방향이 아니라 금리를 읽는 프레임 자체가 바뀐 것입니다.

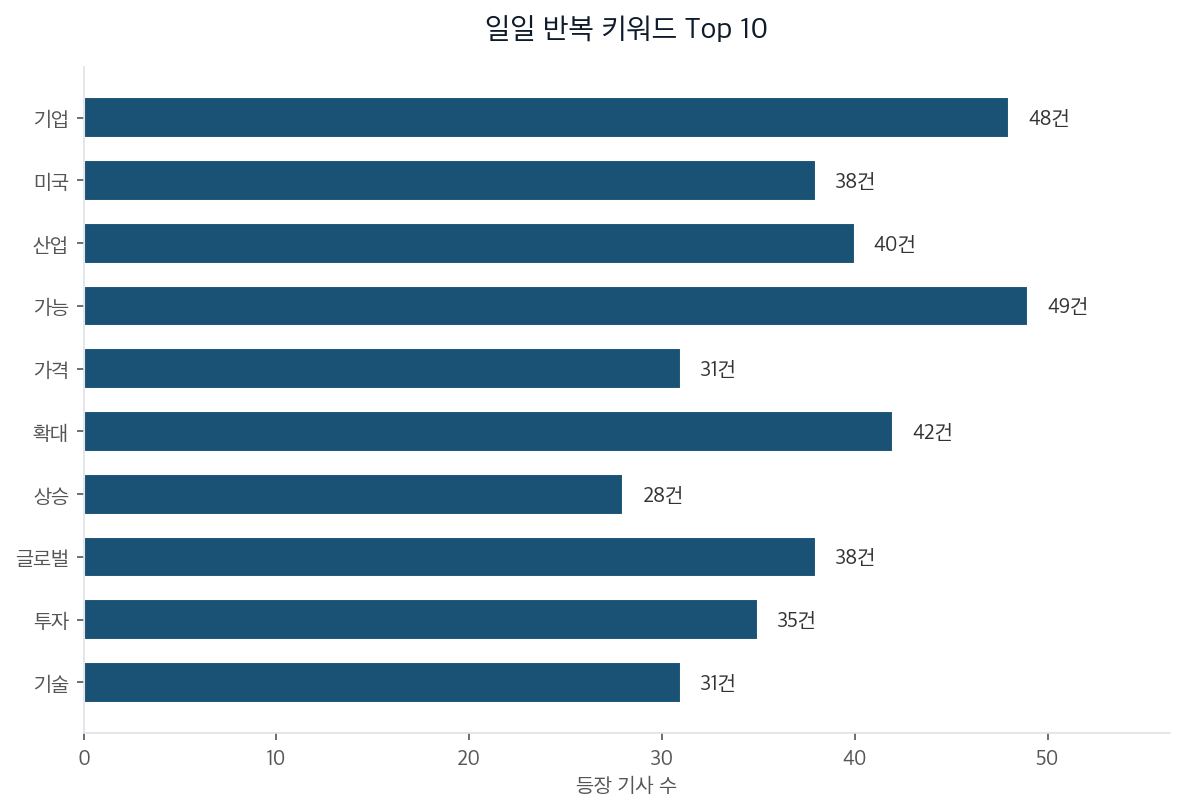

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

시장은 이번 FOMC를 이렇게 읽었습니다. 연준이 매파로 돌아섰고, 금리 인하 사이클은 끝났으며, 이제 인상 국면이라는 해석입니다. 다우 0.98%, S&P 500 1.21%, 나스닥 1.34%가 하락했습니다. 2년물 국채 금리는 하루 만에 16bp 급등했습니다. 10억원어치 채권을 들고 있던 투자자라면 하루 만에 수백만원의 평가손실을 맞은 셈입니다.

겉보기엔 금리 인상 신호로 읽히는 이 사건이, 실은 연준이 더 이상 시장에 정답을 미리 알려주지 않겠다는 선언에 가깝습니다. 워시 의장은 기자회견에서 자신의 금리 전망조차 점도표에 내지 않았고, 인플레이션과 정책 제약에 대한 질문에 "태스크포스가 있다"고만 답했습니다. 시장이 가장 알고 싶어하는 질문이 의도적으로 공백으로 남겨졌습니다.

2008년 금융위기 이후 이어져온 포워드 가이던스 체계가 사실상 폐기된 것입니다. 금리 수준의 조정이 아니라 중앙은행 커뮤니케이션 체계 자체의 레짐 체인지입니다. 지난 15년간 시장은 연준의 말을 기상예보처럼 소비해왔습니다. 연준이 "내일 비가 온다" 하면 우산을 준비하는 식이었습니다. 이제 연준은 "우리가 비를 예보하지 않겠다. 하늘을 보고 각자 판단하라"고 말한 셈입니다.

132단어 성명서와 공백으로 남은 의장 점도표는 단순한 정보 부족이 아닙니다. 금리 해석의 책임을 금융시장 참가자에게 되돌려주는 행위입니다. 연준이 시장의 말을 따라 움직이고 시장이 연준의 말을 따라 움직이는 재귀적 고리에서 스스로를 분리해낸 것입니다.

2013년 버냉키의 테이퍼 탠트럼을 떠올려 보겠습니다. 당시 연준이 양적완화 축소를 시사하자 시장은 패닉에 빠졌지만, 이후 연준은 더 많은 말로 시장을 달래는 길을 택했습니다. 포워드 가이던스는 갈수록 정교해졌고, 한마디 말에 수조 달러가 움직이는 구조가 고착됐습니다.

워시의 침묵 전략은 1980년대 볼커 의장의 방식을 연상시킵니다. 볼커는 금리를 올릴 때 이유를 설명하지 않았고, 물가를 잡을 때 시장의 반응을 기다리지 않았습니다. 차이점은 볼커 시절에는 정보 비대칭이 당연했지만, 지금은 15년간 연준이 다 말해주던 시대에 길들여진 시장이 갑자기 침묵을 마주했다는 점입니다.

중앙은행이 말을 줄이기 시작한 이후 12~18개월은 시장 변동성이 구조적으로 높아진다는 역사적 패턴이 있습니다. 2004년 그린스펀이 모호한 발언을 늘렸을 때 VIX가 한 단계 높은 레벨로 이동한 사례가 대표적입니다. 투자자들이 연준의 의중을 추측하는 데 더 많은 자원을 쓰게 되고, 이 불확실성 프리미엄이 금리 파생상품 시장에 그대로 반영됩니다.

누가 이 침묵에서 이익을 보는가 하면 첫째 연준 자신입니다. 말을 줄이면 틀릴 위험도 줄어듭니다. 둘째는 변동성에 베팅하는 트레이더들입니다. 확실성이 줄어들수록 프리미엄이 붙기 때문입니다. 손해를 보는 쪽은 장기 자산 배분을 언어적 신호에 의존해온 연기금과 보험사입니다. 중앙은행의 길 안내 없이 홀로 금리 리스크를 관리해야 하는 국면이 열린 것입니다.

이 분석은 워시의 축소된 성명서를 지나치게 체계적으로 해석하고 있을 가능성이 있습니다. 단순히 첫 FOMC 회의라 신중했을 가능성, 또는 트럼프 대통령의 금리 인하 압박 속에서 정치적 방어막으로 침묵을 택했을 가능성도 배제할 수 없습니다.

2~3회기 후 다시 포워드 가이던스 형태로 복귀하는 경로도 충분히 현실적입니다. 시장의 혼란이 커지면 중앙은행의 실험을 접게 만드는 압력으로 작용하기 때문입니다. 실제로 점도표는 과거에 실제 금리 경로를 여러 번 빗나갔습니다. 2023년 12월 점도표에서 3회 인하를 전망했으나 실제로는 전혀 다른 방향으로 간 사례가 대표적입니다.

칩묵이 과연 워시 의장의 설계된 전략인지, 아니면 아직 말할 준비가 안 된 상태인지는 앞으로 3개월이 판가름할 것입니다. 다만 한 가지는 분명합니다. 과거처럼 연준의 말 한마디에 의존해 금리 방향을 예측하던 시대는 적어도 당분간 끝났습니다. 시장 참가자들은 각자의 판단으로 금리 리스크를 재조정해야 하는 숙제를 안게 됐습니다.