대만의 1인당 GDP가 22년 만에 한국을 추월했습니다. 표면적으로는 TSMC가 삼성전자를 이겼다는 서사가 지배적이지만, 실상은 다릅니다. 오늘 글에서는 이 격차의 진짜 원인을 생태계 밀도라는 프레임으로 풀어보고, 한국 반도체 산업이 서 있는 정확한 좌표를 짚어보겠습니다.

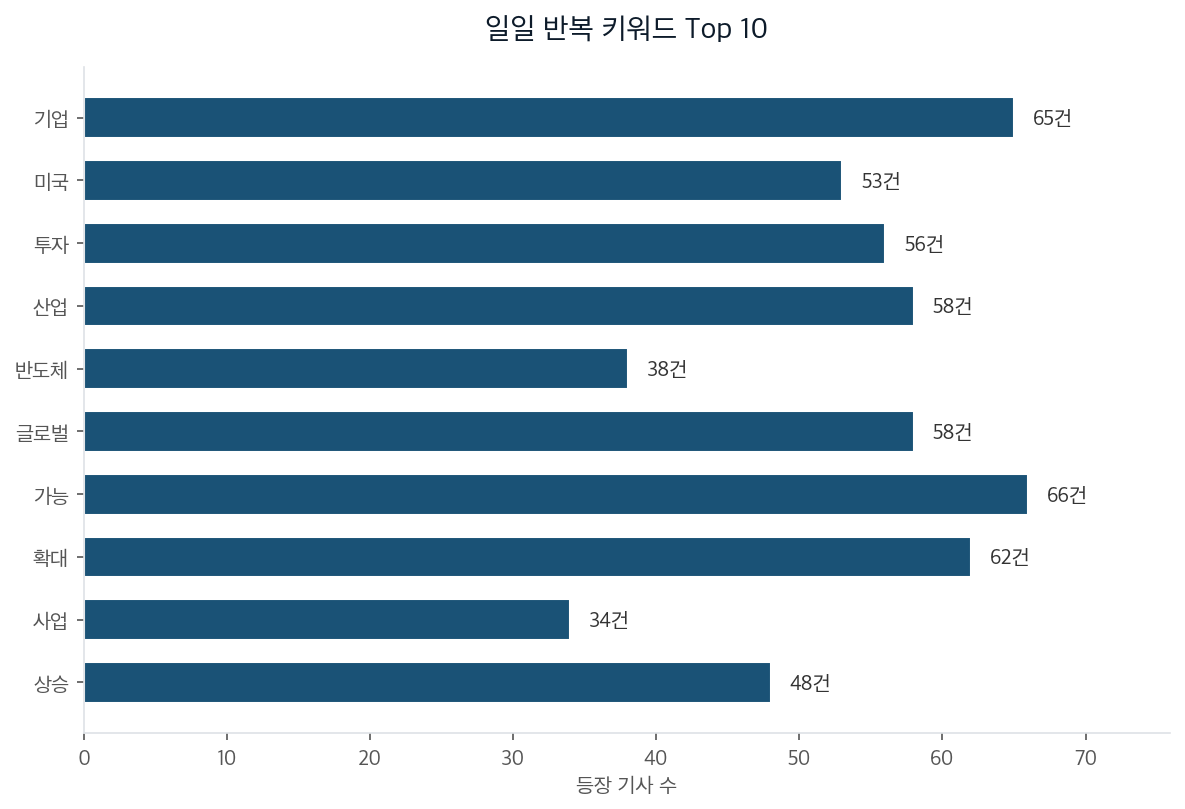

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

"TSMC의 파운드리 독점력이 승부를 갈랐다"는 게 통념입니다. 시가총액, 영업이익률, 기술 리더십에서 대만이 한국을 압도했다는 설명이 반복됩니다. 그런데 원자료를 들여다보면 그림이 달라집니다. 대만 반도체 산업의 차별점은 고임금 일자리와 엔지니어 소비력이 국내에 머물며 민간소득 증가로 이어지는 선순환 구조입니다.

겉보기엔 TSMC 대 삼성전자의 기술력 승부 같았지만, 실은 한국과 대만은 산업 구조 자체가 다릅니다. 한국에 삼성전자와 SK하이닉스라는 두 개의 거대한 피라미드가 세워져 있다면, 대만은 TSMC라는 중심축 주변에 설계·소재·장비·건설 기업 수천 개가 숲처럼 연결된 생태계입니다.

이 차이는 의사결정 속도로 직결됩니다. 설계 회사 옆에 장비 회사가 있고, 장비 회사 옆에 소재 회사가 있습니다. 정보가 공간적 거리를 타지 않고 흐릅니다. 엔지니어가 이직해도 지식이 같은 생태계 안에 머뭅니다. 반면 한국은 삼성전자 화성·기흥, SK하이닉스 이천·청주가 분산돼 있고 팹리스·장비·소재 기업은 따로 놉니다. 정보 전달 속도, 인재 순환 속도에서 22년간 차이가 누적됐고, GDP 역전이라는 결과로 나타난 것입니다.

1990년대 일본 반도체가 한국과 대만에 추월당한 패턴과 지금 한국의 상황은 닮은 점이 많습니다. 당시 도시바, NEC, 히타치의 기술력은 세계 최고였습니다. 그런데도 관료적 의사결정, 경직된 산업 구조, 느린 투자 속도가 겹치며 주도권을 내줬습니다.

결정적 순간은 기술이 나빠서가 아니라 투자 타이밍을 놓쳐서였습니다. 현재 한국은 기술은 최고지만 생태계 밀도와 의사결정 속도에서 밀리는, 1990년대 일본과 2020년대 대만 사이 어디쯤에 서 있습니다. 삼성전자도 SK하이닉스도 HBM에서 세계 최고 수준을 보유하고 있습니다. 문제는 기술의 방향이 아니라 실행 속도입니다.

대만은 반도체 관련 법안에서 여야가 초당적으로 움직입니다. 정부 부처가 기업의 투자 속도에 맞춰 행정 절차를 패스트트랙으로 지원합니다. 반도체를 국가 생존과 직결된 전략 자산으로 인식하는 사회적 공감대가 배경입니다. 한국에서도 반도체는 국가 전략 산업이지만, 용인 클러스터 후공정을 호남으로 이전하자는 주장이 당권 경쟁 소재로 등장하는 장면에서 보듯, 산업 논리가 아니라 정치 논리에 종속되는 구조입니다. 대만 정치권의 인센티브가 국가 생존이라면, 한국 정치권의 인센티브는 지역구 표심입니다.

생태계 밀도 격차가 구조적인 만큼 단기 추격은 어렵습니다. TSMC가 30년간 쌓은 공급망 밀도를 한국이 5년 안에 복제하기는 현실적으로 쉽지 않습니다. 시나리오별로 보면 정치적 교착으로 클러스터 구축 속도가 더뎌지며 격차가 정체될 가능성이 45%로 가장 높고, 격차가 더 벌어질 가능성도 35%에 달합니다. 추격 반전 시나리오는 20% 수준입니다.

그러나 대만 모델에 대한 과도한 평가도 경계해야 합니다. 대만 반도체는 TSMC 단일 기업에 대한 의존도가 극단적으로 높습니다. TSMC가 기술 리더십을 잃거나 중국의 군사적 위협이 현실화되면 대만 경제 전체가 흔들릴 수 있습니다. 생태계 밀도가 높다는 것은 달리 말하면 단일 취약성에 노출된 구조이기도 합니다. 한국의 다각화된 산업 구조인 자동차, 조선, 배터리가 장기적으로는 더 안정적인 버퍼가 될 여지도 있습니다.

결국 이 격차가 말해주는 것은 기술력 싸움이 아니라 의사결정 속도 싸움이라는 점, 그리고 속도 차이의 근원은 기업 하나가 아니라 수천 개 기업의 지리적 밀도에 있다는 점입니다. 한국이 지금처럼 소수 대기업 중심에 정치적 불확실성이 더해진 구조를 유지하면, 다음 10년 뒤의 격차는 지금보다 더 벌어질 가능성이 높습니다.