엔비디아가 차세대 AI 플랫폼 '베라 루빈'에서 HBM 사용량을 30% 줄인다고 발표했습니다. GPU 원가의 40%를 차지하는 이 부품을 30% 덜 쓰겠다는 결정은, 단순한 기술 개선이 아닙니다. 연간 300만~400만 개의 GPU를 판매하는 엔비디아 기준으로 27억~36억 달러, 우리 돈으로 약 4조 원 규모의 수요가 증발하는 그림입니다. 공급 부족을 호황의 증거로만 읽는 시장이 놓친 지점 — '중심에 서 있다는 사실 자체가 리스크가 되는 순간'을 오늘 정리합니다.

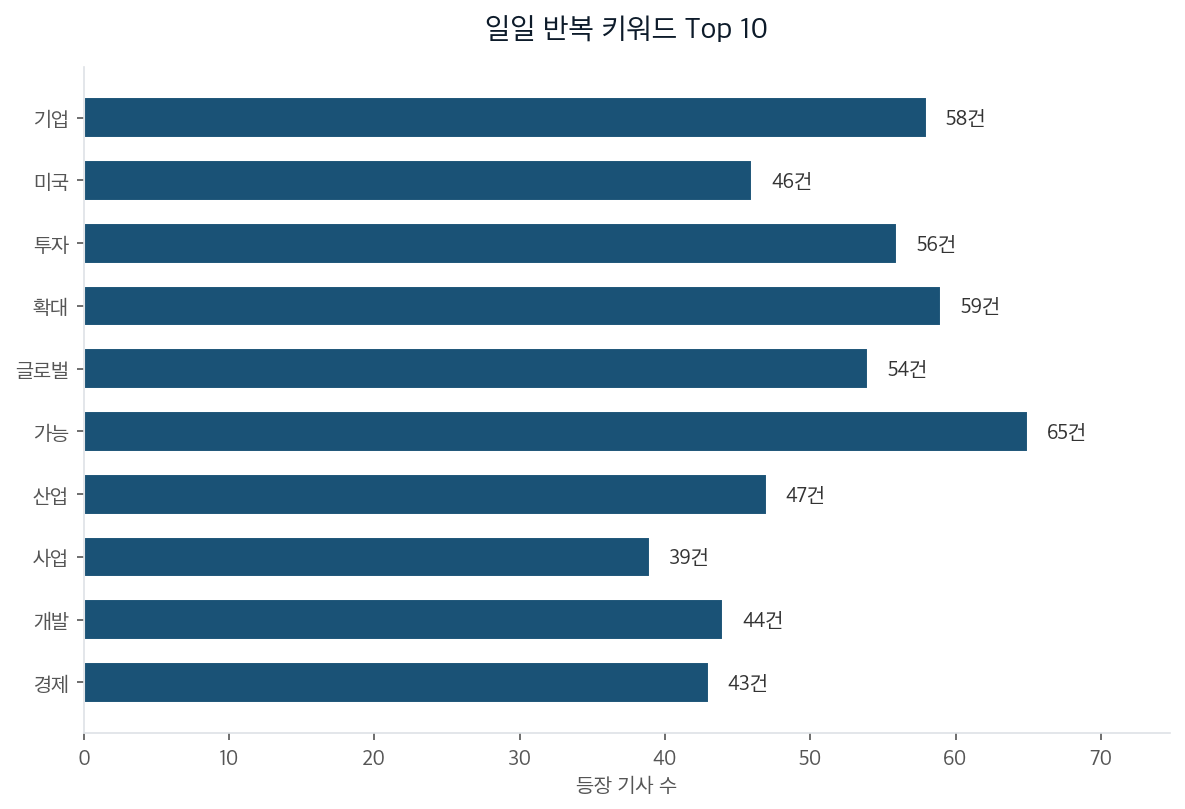

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

시장은 지금 이렇게 읽고 있습니다. "AI 반도체 수요는 폭발적이다. HBM은 그 중심에 있다. 문제는 공급 부족일 뿐, 수요 걱정은 사치다." 헤드라인은 대부분 이런 톤입니다.

하지만 실물 숫자는 정반대 방향을 가리킵니다. 엔비디아만 움직이는 게 아닙니다. 퀄컴은 HBM을 배제한 설계를 내놓았고, 세레브라스는 'HBM 없는 AI 칩'을 강점으로 내세웠습니다. 월스트리트저널은 이 상황을 "공급 절벽에 내몰린 고객사들이 장기 계약을 맺으면서도 동시에 의존도를 낮추는 양면 작전을 구사한다"고 정리했습니다.

계약은 맺되 기술은 빼는 중입니다. 겉보기엔 공급 부족이지만, 실은 고객 이탈의 시작입니다.

SK하이닉스가 HBM3E 시장의 90% 이상을 차지하는 지금이 바로 공급자 과점의 정점입니다. D램 사이클에서도 동일한 패턴이 있었습니다. 2018년 D램 슈퍼사이클 정점에서 삼성전자 반도체 영업이익률은 50%를 넘었습니다. 1년 후 20%대로 반토막 났습니다. 공급 부족에서 시작된 사이클이 고객사 재고 축적과 대체 모색을 거쳐 수요 급감으로 끝나는 구조는 반복됩니다.

HBM의 현재 마진은 86%입니다. GPU 한 개당 3,000달러 이상이 HBM 값으로 빠져나가는데, 30% 축소 시 GPU당 900달러의 비용이 사라집니다. 엔비디아 입장에서 이 HBM 마진 86%는 '뺏어오고 싶은 돈' 그 자체입니다.

하나의 구체적인 그림으로 옮겨보겠습니다. 한 부품사의 부품값이 완성차 원가의 40%까지 치솟았습니다. 완성차 업체는 "품질이 좋으니까" 하며 감내하지만, 머지않아 "이 가격이면 우리가 직접 만들겠다"는 결론에 도달합니다. 엔비디아와 퀄컴이 지금 HBM 공급사들을 상대로 벌이는 일이 정확히 이 구조입니다.

86%라는 마진이 실적이 아니라 경고인 이유는 단순합니다. 어떤 산업에서든 이 정도 마진이 오래 지속된 사례는 없습니다. 경쟁자가 들어오거나, 대체 기술이 등장하거나, 구매자가 등을 돌릴 유인이 그만큼 크다는 신호입니다.

과거 인텔의 x86 아키텍처가 같은 경로를 걸었습니다. PC 시대의 중심에 섰던 인텔의 마진이 정점을 찍자, 애플은 ARM으로 갈아탔고 구글은 크롬북을 내놓았습니다. 비싼 인텔 칩을 안 쓰는 방법을 모두가 찾기 시작한 것입니다. 인텔 마진의 정점이 곧 대체 기술 경쟁의 시발점이었습니다.

다만 이번 사이클은 속도가 다릅니다. AI 반도체 시장은 PC 시절보다 3~4배 빠르게 움직입니다. 인텔이 마진 정점에서 구조적 위기까지 10년 걸렸다면, HBM은 2~3년 안에 판도가 바뀔 수 있습니다. 의존도 90%라는 숫자는 시장 지배력의 증거가 아니라 협상력 불균형의 신호일 뿐입니다.

세 가지 경로로 수렴됩니다.

첫째는 점진적 조정입니다. HBM 수요 감소가 3~5년에 걸쳐 서서히 진행되고, 현재의 장기 공급 계약이 버퍼 역할을 합니다. 삼성전자와 SK하이닉스는 마진 하락을 감내하면서도 안정적 지위를 유지합니다. 이 경로의 핵심은 공급자에서 '시스템 아키텍처 파트너'로 전환하는 것입니다. 단순히 메모리를 파는 데서 벗어나, 고객사의 칩 설계 단계부터 들어가는 전략으로 중심의 정의 자체를 바꿔야 합니다.

둘째는 급격한 구조 변화입니다. 엔비디아의 HBM 30% 축소가 업계 표준이 되고, 2년 내 HBM 시장 규모가 정점 대비 40% 이상 축소됩니다. 기회비용이 가장 큰 시나리오입니다. 반도체 계약학과에 최상위권 인재가 몰리고 정부 보조금이 HBM 생산능력 확대에 집중되는 현 상황에서, 그 자원을 AI 소프트웨어나 차세대 메모리 설계에 배분했다면 어땠을까 하는 물음이 남습니다.

셋째는 진화적 생존입니다. HBM 사용량 축소 움직임이 오히려 가격을 낮추고, 낮아진 가격이 산업용 AI와 엣지 컴퓨팅 같은 새로운 응용처를 열어 시장 전체가 커지는 그림입니다.

이 분석의 전제는 "공급자가 너무 많은 이익을 보면 구매자가 반란을 일으킨다"는 인센티브 구조에 서 있습니다. 이 전제가 틀릴 가능성도 열어둬야 합니다. HBM이 제공하는 대역폭은 현재로선 어떤 대체 기술도 따라잡지 못하는 물리적 한계에 기반합니다. 엔비디아가 30% 줄인다고 해도, AI 모델이 더 커질수록 메모리 대역폭 수요는 지수적으로 증가합니다. GPU 한 개당 900달러를 아끼려다 모델 학습 속도가 10% 느려지면, 그 손실은 900달러의 수백 배가 될 수 있습니다. 중심에서 벗어나는 것보다 중심에 남는 것이 더 합리적인 선택인 시나리오도 배제할 수 없습니다.