이번 AI 투자 뉴스의 핵심은 반도체 실적 호조가 아닙니다. 돈이 한 방향으로 몰릴 때 어떤 기업은 고객 계약을 잡고, 어떤 프로젝트는 고정비만 떠안는지 확인하는 국면입니다. 오늘은 AI 투자 붐을 성장 뉴스가 아니라 자본배분 압력 테스트로 보겠습니다.

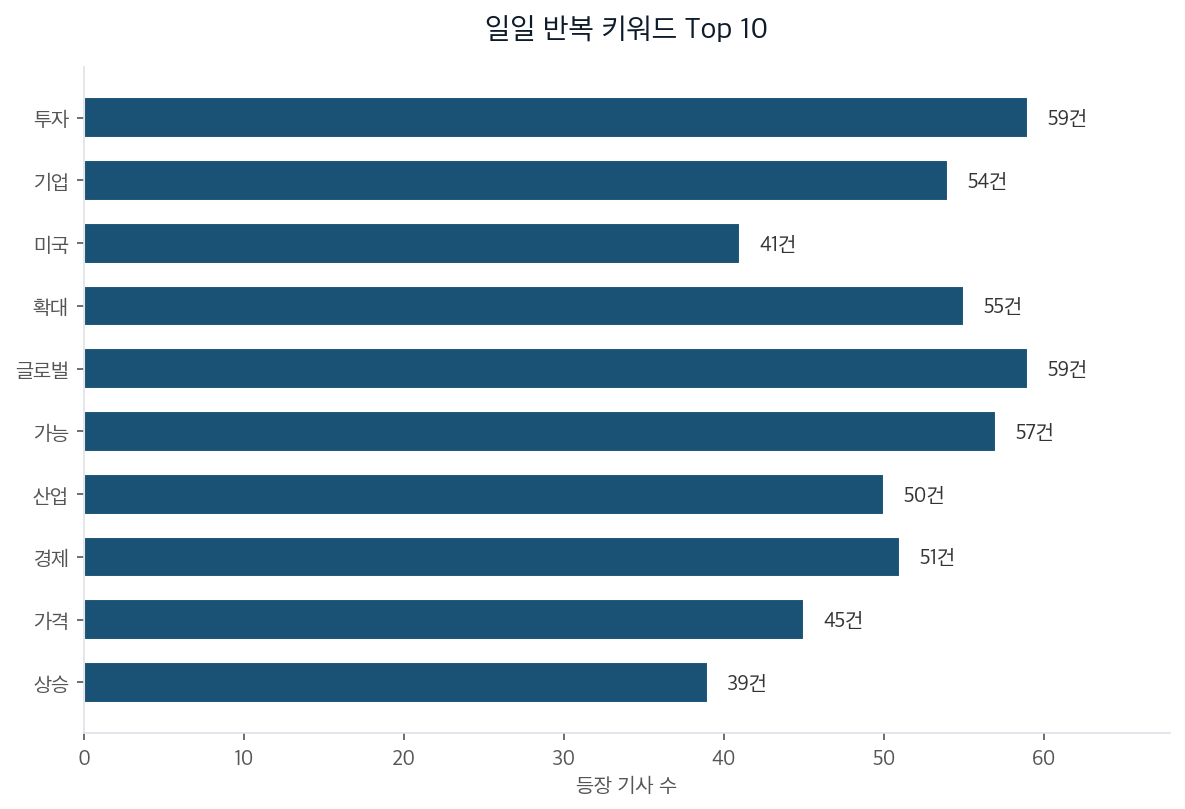

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

지금 시장은 AI와 반도체를 거의 같은 단어로 읽고 있습니다. 삼성전자와 SK하이닉스 실적 전망, 반도체 수출 확대, 퓨리오사AI 프리IPO, 지역 데이터센터 투자까지 한 묶음으로 소비됩니다.

숫자는 뜨겁습니다. 6월 한국 월간 수출은 처음으로 1000억 달러를 넘었고, 반도체 수출만 448억 달러였습니다. 쉽게 말해 수출 지갑 100칸 중 44칸 이상을 반도체가 채운 셈입니다. 특정 산업 하나가 국가 경제의 체온을 크게 좌우하는 구조입니다.

겉보기엔 반도체 가격 상승 뉴스 같지만 실은 자본이 한 방향으로 몰리는 압력 테스트였습니다.

투자자는 여기서 “AI라서 좋다”보다 “수요가 계약으로 잠겼는가”를 먼저 봐야 합니다. HBM, SSD, 데이터센터향 메모리 수요가 강한 것은 맞습니다. 다만 모든 AI 기업, 모든 클러스터, 모든 데이터센터가 같은 수익률을 낼 가능성은 낮습니다.

이번 흐름에서 반복되는 단어는 투자, 기업, 확대, 글로벌, 산업입니다. 기사 표면에는 성장의 언어가 많습니다. 삼성전자와 SK하이닉스 관련 대규모 투자, 퓨리오사AI의 8000억 원대 프리IPO, 현대차·한화·SK텔레콤의 지역 거점 투자 계획이 이어졌습니다.

퓨리오사AI의 8000억 원대 조달은 작은 숫자가 아닙니다. 1조 원에서 2000억 원 빠진 규모를 상장 전 단계에서 끌어오는 셈입니다. 밸류에이션 3조 원은 조달 금액의 3배 이상 시장 기대가 붙어 있다는 뜻입니다.

겉보기엔 미래 먹거리 확보 같지만 실은 오늘의 기회비용을 고정비로 바꾸는 행위였습니다.

공장, 장비, 인력, 전력, 부지는 발표 순간에는 투자로 보입니다. 집행 단계로 내려가면 감가상각, 전력계통 부담, 양산 일정, 고객 확보 경쟁으로 바뀝니다. 방향이 맞아도 속도가 과하면 가격 결정력은 일부 기업에만 남고, 후발 프로젝트는 비용을 먼저 맞을 수 있습니다.

과거 디스플레이와 태양광도 수요 자체는 존재했습니다. 문제는 산업이 커지는 속도보다 경쟁자가 늘어나는 속도가 빨랐다는 점입니다. AI 반도체도 수요가 진짜인지와 별개로, 고객 락인과 전력 조달 능력이 없는 기업에는 다른 결말이 열릴 수 있습니다.

가장 높은 가능성은 선별적 슈퍼사이클 지속입니다. HBM, 고용량 SSD, 데이터센터향 메모리 수요가 강하게 유지되면 기존 강자의 실적 개선은 이어질 수 있습니다. 이때 대응은 반도체 전체가 아니라 고객 계약, 패키징 경쟁력, 전력 조달 능력이 확인된 기업으로 좁히는 쪽입니다.

두 번째 경로는 실적은 좋지만 투자 수익률은 흩어지는 경우입니다. 수출과 영업이익은 강해도 지역 클러스터와 AI 인프라 투자는 프로젝트별 격차가 벌어질 수 있습니다. 발표 금액보다 집행률, 고객사, 전력 인허가, 양산 일정이 더 현실적인 확인 지표입니다.

세 번째 경로는 AI 수요 기대가 과열된 뒤 조정되는 경우입니다. 메모리 가격 상승 속도가 둔화되면 주가는 실적보다 먼저 흔들릴 수 있습니다. 고정비가 큰 후발주, 적자 팹리스, 실적 없는 테마주는 이 구간에서 손실 폭이 커질 수 있습니다.

겉보기엔 AI 산업 전체의 성장 같지만 실은 살아남을 프로젝트를 가르는 선별 과정이었습니다.

이 결론이 틀린 시나리오도 있습니다. 실제 AI 수요가 현재 예상보다 더 빠르게 늘고, 전력·장비·패키징 병목이 기존 강자의 가격 결정력을 더 오래 밀어줄 수 있습니다. 그 경우 지금의 경계심은 너무 이른 보수성일 수 있습니다. 그래서 핵심 질문은 AI가 오르느냐가 아닙니다. 어떤 숫자가 실제 계약과 현금흐름으로 내려오는가입니다.