이번 주 핵심은 7월 16일 기준금리가 2.50%에서 2.75%로 오르는지에만 있지 않습니다. 시장은 인상 가능성을 높게 보고 있지만, 실제 부담은 같은 날 같은 크기로 도착하지 않습니다. 이번 흐름은 금리 숫자보다 누가 먼저 자금조달 조건의 변화를 받는지 살펴봐야 합니다.

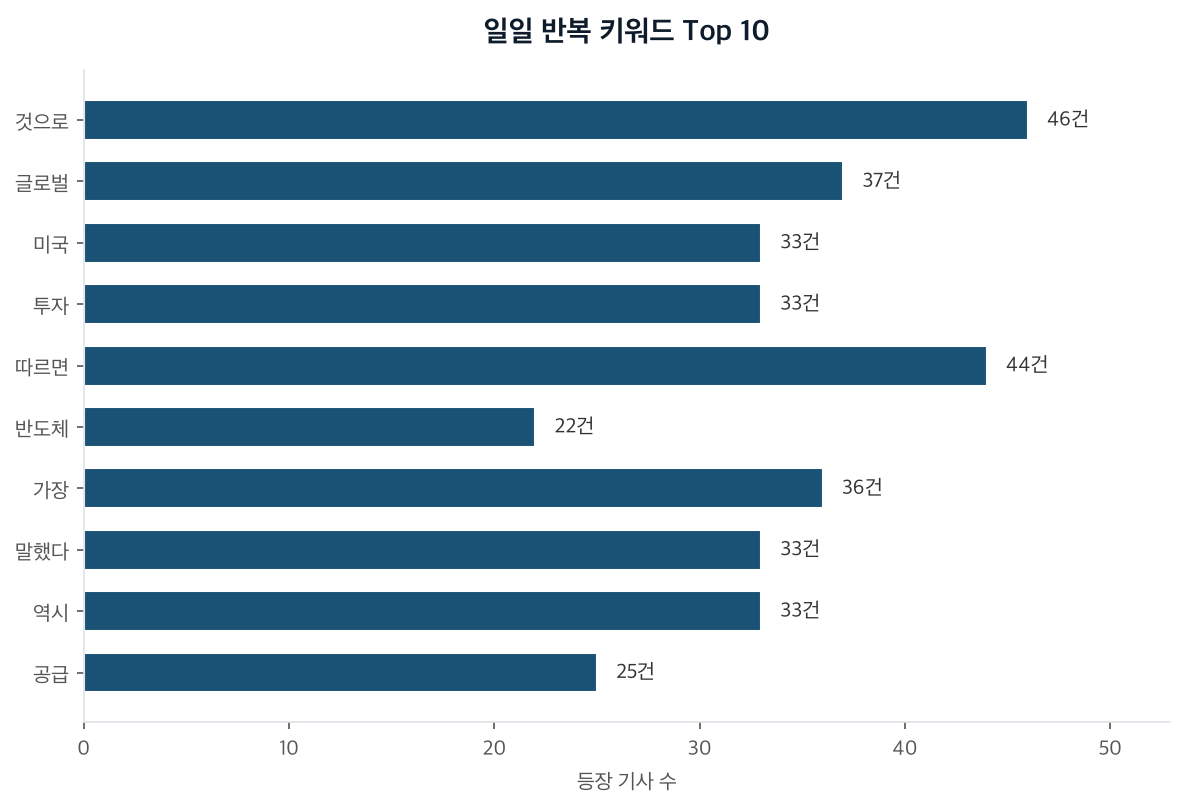

이번 일일 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

채권 전문가 10명 전원은 25bp 인상을 예상했습니다. 설문 안에 다른 방향을 제시한 전문가가 한 명도 없었다는 뜻입니다. 반도체 수출 호조, 3%대 소비자물가, 원화 약세가 인상 근거로 함께 거론됐습니다.

시장이 반복해서 ‘말했다’는 7월 인상 자체는 정보 가치가 낮아진 상태입니다. 발표 직전의 관심이 한 방향으로 정렬될수록, 결정 당일에는 숫자보다 이후 문구와 신용 공급 조건이 가격을 움직일 여지가 커집니다.

겉보기엔 기준금리 한 번의 조정 같지만 실은 각 경제 주체의 자금조달 순서를 다시 정하는 과정입니다. 수출로 현금이 유입되는 기업과 만기가 다가온 대출 이용자는 같은 25bp를 전혀 다르게 받습니다. 기준금리는 하나지만 가산금리, 한도, 심사 기준, 만기 구조는 하나가 아니기 때문입니다.

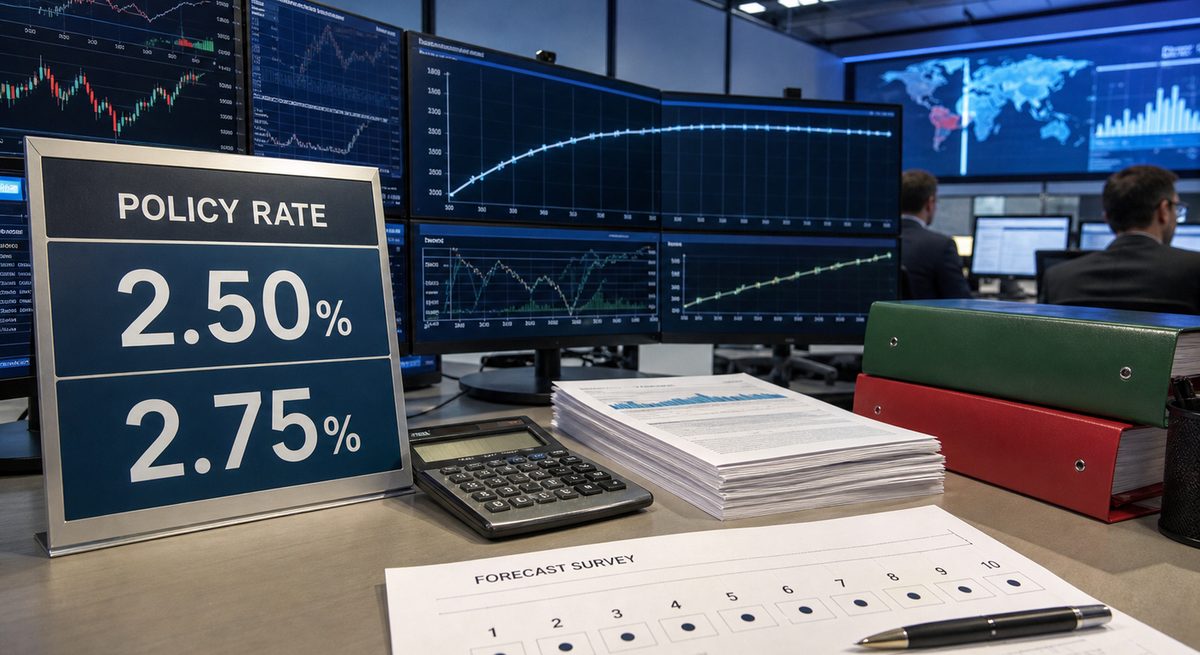

이번 인상이 실행되면 2023년 1월 이후 3년 6개월 만의 첫 기준금리 인상이 됩니다. 여러 해 동안 동결이 기본값으로 작동한 뒤 정책 체제가 바뀌는 구간입니다. 시장은 금리 수준 하나보다 앞으로 인상이 몇 차례 이어질지, 중간에 멈추는 시간이 얼마나 될지를 다시 계산하게 됩니다.

겉보기엔 0.25%포인트의 작은 계단 같지만 실은 대출 갱신일과 기업의 자금 조달일에 따라 충격 순서가 갈리는 변화입니다. 신규 자금이 필요한 곳은 기준금리 발표보다 금융기관의 실제 조건 변경을 먼저 마주할 수 있습니다. 반대로 이미 장기 조건을 확보한 곳은 정책 신호가 나와도 비용 변화가 늦게 도착할 수 있습니다.

시장이 ‘말했다’는 인상 전망만으로는 이 차이를 설명하기 어렵습니다. 유가가 하락하고 원화 가치가 반등하면 추가 인상 속도는 늦어질 수 있습니다. 그러나 정책금리가 쉬어가더라도 민간 금융기관의 총량 관리와 위험 선별이 곧바로 완화된다고 보기는 어렵습니다.

현재로서는 7월 인상 뒤 10월에 한 차례 더 올리는 경로가 45%로 가장 큰 비중을 차지합니다. 이 숫자는 확정 전망이 아니라, 유가와 원화 흐름을 확인하는 휴지기가 끼어들 가능성을 더 크게 본다는 의미입니다. 대응의 기준도 8월 회의 한 번이 아니라 10월까지 이어질 조달비용으로 옮겨가야 합니다.

7월과 8월 연속 인상 경로는 30%입니다. 근원물가와 원화 약세가 다시 강해지면 정책 신호가 더 단단해질 수 있습니다. 반면 7월 한 차례 인상 뒤 장기 관망 경로도 25% 남아 있습니다. 유가 안정과 환율 회복이 확인될 경우 추가 인상은 늦춰질 수 있습니다.

겉보기엔 금리 방향을 맞히는 문제 같지만 실은 현금흐름의 빈 구간을 먼저 찾는 문제입니다. 이 결론이 틀린 시나리오는 시장의 강한 합의 자체가 빗나가는 경우입니다. 전문가 10명이 같은 전망을 말했을수록 예상 밖 동결은 더 큰 가격 변동을 부를 수 있습니다. 원화와 물가가 빠르게 안정되면 실제 인상 횟수보다 정책 신호만으로 긴축 목적이 일부 달성될 가능성도 남아 있습니다.