2026년 5월 시장의 핵심은 전쟁 뉴스, 반도체 랠리, 전기차 경쟁이 따로 움직인 것이 아니었습니다. 미국 금리, 글로벌 투자, 산업 병목, 배터리 정책이 모두 같은 방향을 가리켰습니다. 돈의 가격, 병목의 가격, 시간의 가격이 다시 매겨진 한 달이었습니다.

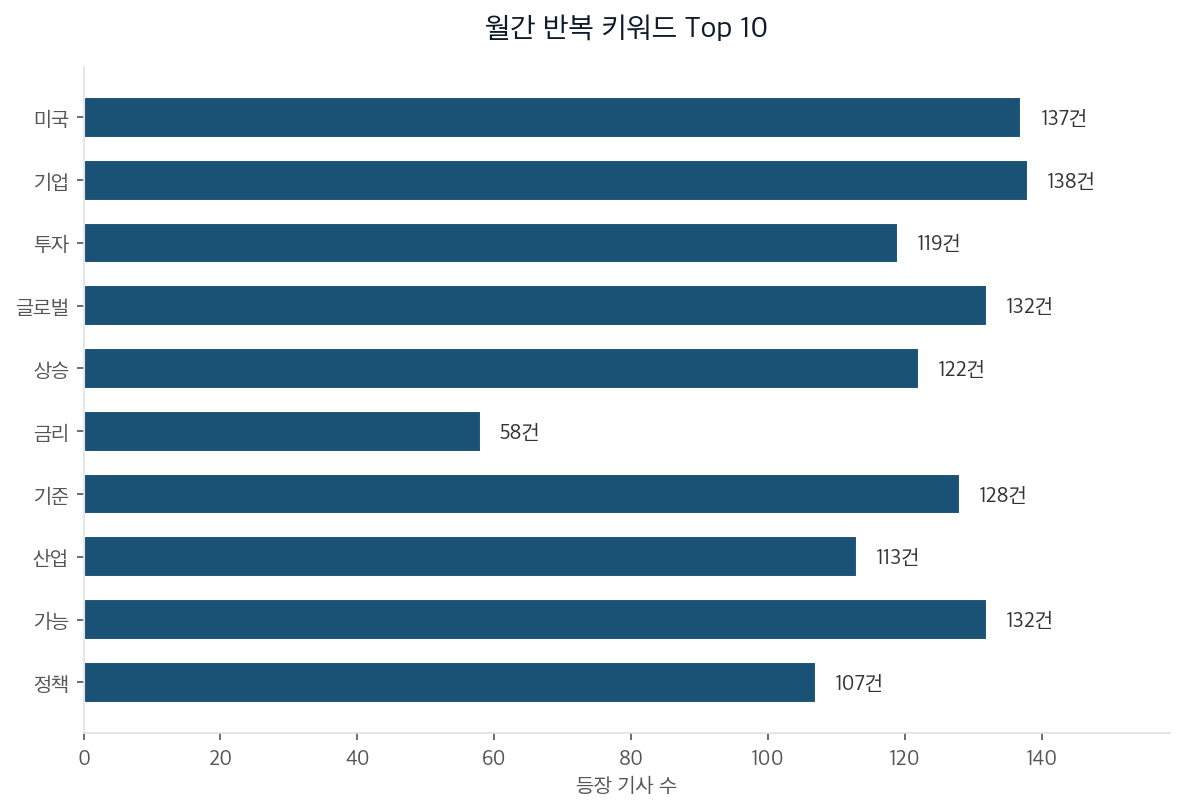

이번 월간 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

코스피 상승과 반도체 실적이 강하게 보이면 금리 부담은 잡음처럼 느껴집니다. 하지만 5월 반복 키워드에서 금리는 58개 기사에만 등장했는데도 반복 강도는 높았습니다. 금리가 특정 섹터 이슈가 아니라 모든 자산의 기준 할인율로 다시 올라왔다는 의미입니다.

미국 FOMC는 8대 4로 갈렸습니다. 4명의 반대는 1992년 이후 가장 큰 수준으로 보도됐습니다. 미국 30년물 국채금리는 5%를 돌파했습니다. 30년짜리 돈의 가격이 5% 위로 올라갔다는 말은 모기지, 장기 회사채, 인프라 투자 수익률의 기준선이 한꺼번에 올라갔다는 뜻입니다.

한국도 같은 방향을 보였습니다. 4월 소비자물가는 2.6%였고, 한국은행 부총재는 금리 인상을 고민할 때라고 말했습니다. 기준금리 0.25%포인트 인상은 가계 이자 부담을 연 3조원가량 늘릴 수 있다는 분석도 붙었습니다. 3조원은 대형 기업 하나의 한 해 영업이익이 통째로 이자로 빠져나가는 크기로 이해할 수 있습니다.

핵심은 금리가 높다는 사실 자체가 아닙니다. 중앙은행이 기다렸다가 내릴 수 있는 권리를 잃어가는 장면입니다. 중동 휴전 유지 가능성이 높게 가격에 반영돼도 영구 평화 합의 가능성이 낮게 남아 있으면 유가 프리미엄은 쉽게 사라지기 어렵습니다. 그 구간에서는 정책 당국이 선제 인하를 말하기 어렵습니다.

삼성전자와 SK하이닉스가 시장의 얼굴로 보이는 것은 자연스럽습니다. 삼성전자는 1분기 영업이익 57조원, SK하이닉스는 시가총액 1000조원을 넘었습니다. 미국 빅테크 CAPEX는 올해 8000억달러, 2027년 1조달러 가능성이 거론됐습니다. 1조달러는 원화 1400조원대 규모입니다. 한국 연간 예산 두 해치에 가까운 돈이 데이터센터와 AI 인프라로 들어가는 셈입니다.

하지만 투자 판단의 중심은 칩 하나에 머물지 않았습니다. 미국 데이터센터 40%가 지연 위기라는 기사에서는 광섬유, 전력, 인허가, 숙련 인력, 냉각 장비가 함께 등장했습니다. 광섬유 일부 제품 가격은 6개월 전보다 80~90% 올랐습니다. 100원이던 부품이 반년 만에 180원에서 190원이 된 셈입니다.

AI가 더 커질수록 질문은 단순해집니다. 어떤 기업이 많이 파느냐보다 어느 산업 지점이 없으면 전체 공사가 멈추느냐가 중요해집니다. HBM, 냉각, 전력기기, 패키징, 광통신은 모두 같은 질문에 묶입니다.

스마트폰 초기에 완성품 브랜드가 주목받았고 이후 앱스토어, 모바일 AP, 디스플레이, 배터리, 카메라 모듈이 따로 재평가됐습니다. 전기차도 완성차에서 배터리, 리튬, 충전 인프라로 관심이 이동했습니다. AI 반도체도 GPU에서 HBM으로, 다시 전력과 열 관리, 광통신으로 무게중심이 옮겨가고 있습니다.

중국 전기차 공세는 보통 싼 차가 들어온다는 이야기로 정리됩니다. 하지만 5월의 새 신호는 가격표보다 소유 구조에 있었습니다. 배터리 구독, 배터리 교체, 배터리 분리 등록, 규제 샌드박스가 함께 등장했습니다.

전기차 배터리는 차량 가격의 40%를 차지합니다. 5000만원짜리 차라면 2000만원이 배터리인 셈입니다. 소비자는 차 한 대를 사는 것이 아니라 2000만원짜리 에너지 장치를 함께 사는 구조입니다. 이 비용을 한 번에 사느냐, 월 구독으로 나누느냐, 교체 방식으로 쓰느냐에 따라 구매 결정은 달라집니다.

현대차그룹은 법인택시 아이오닉5 5대를 대상으로 차체와 배터리 소유권을 분리하는 실증을 시작합니다. 중국 니오는 3700곳 이상의 배터리 교체소를 운영하고, 교체 시간은 3분으로 소개됐습니다. 충전 대기 시간을 에너지 운영 시스템으로 바꾸는 방식입니다.

자동차 기업의 경쟁 범위도 넓어졌습니다. 차체 성능, 배터리 원가, 충전 시간, 보험, 금융, 중고 가치 데이터가 함께 움직입니다. 보조금과 정책은 가격 방어 수단처럼 보이지만, 실제로는 국내 산업이 운영 모델 전환 시간을 벌 수 있는 장치에 가깝습니다.

금리는 자금의 시간값을 바꿨습니다. AI 반도체는 병목의 협상력을 바꿨습니다. 전기차는 배터리 운영권을 새롭게 나눴습니다. 미국, 글로벌 기업, 투자, 산업, 정책이 모두 같은 질문으로 모였습니다. 누가 비용을 부담하고, 누가 시간을 통제하며, 누가 없어서는 안 되는 위치를 차지하느냐입니다.

대응도 이 순서로 정리됩니다. 금리 인하가 와야만 버티는 자산은 동결 장기화에 약합니다. AI 투자는 대장주 이름보다 병목 지도에 가깝게 봐야 합니다. 전기차는 판매량만 볼 것이 아니라 배터리 리스, 교체, 잔존가치 평가까지 같이 확인해야 합니다.

중동 리스크가 빠르게 줄고 유가가 안정되면 금리 부담은 발언 수준에서 멈출 수 있습니다. AI 서비스 수익화가 예상보다 느리면 데이터센터 병목은 수혜보다 지연 비용으로 보일 가능성이 있습니다. 배터리 구독도 보험, 사고 책임, 중고 가치 산정이 막히면 택시와 법인차 실험에 머물 수 있습니다.

그래서 5월의 핵심은 상승한 자산을 따라가는 문제가 아닙니다. 금리, 반도체, 전기차를 각각 따로 보지 않고 비용 구조가 어디에서 다시 쓰이는지 확인하는 문제입니다.