지수는 신고가, 종목 다수는 하락, 비둘기파 위원의 매파 발언, 자동차가 두 조각으로 쪼개지는 정책. 한 주 안에 같이 떠선 안 되는 신호 네 개가 같은 화면에 떴습니다. 빚투 광풍과 단일종목 레버리지 ETF, 통화정책 분기점, 전기차 배터리 구독제 — 세 사건을 데일리 작가의 시각으로 다시 봤습니다.

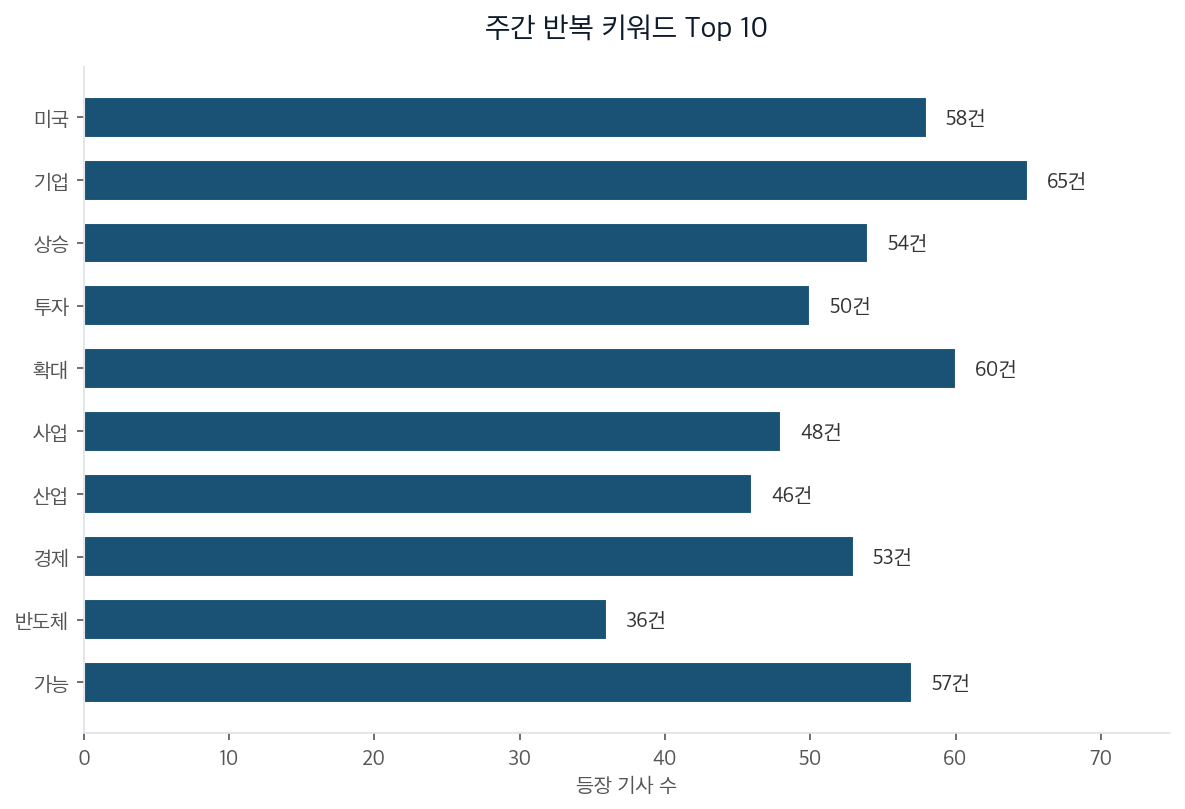

이번 주간 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

신용융자 잔고 35조7000억원, 5대 은행 마이너스 통장 잔액 40조5029억원(40개월 만 최대). 1억원 이상 대량 주문은 119만3158건으로 월별 역대 최대. 국내 ETF 회전율 21.58%, 일부 선물 인버스 ETF 회전율은 70%까지 갔습니다. 코스피 200 변동성지수(VKOSPI)는 11일 기준 60을 넘었습니다. 통상 50 이상이면 극단적 공포 구간입니다.

지수는 신고가인데 코스피 종목의 30%, 코스닥 종목의 36%는 하락. 4월까지 코스피 시총 상승분의 61.4%가 삼성전자·SK하이닉스 단 두 종목에서 나왔습니다. 한 화면에 들어와선 안 될 세 숫자가 동시에 떠 있습니다.

겉보기엔 개미가 시장에 진입한 것 같지만, 실은 시장이 개미의 마이너스 통장 안으로 진입했습니다. 신용과 마통이 8조 단위로 늘었다는 것은 자본시장이 가계 신용을 흡수해 자기 연료로 태우고 있다는 뜻입니다. 곧 도입될 삼성전자·SK하이닉스 단일종목 2배 레버리지 ETF는 "투자 수단 확대"가 아니라 변동성 그 자체를 매수·매도 대상으로 거래소에 상장시키는 사건에 가깝습니다.

저는 처음에는 AI 반도체 슈퍼사이클이 빚의 속도를 정당화할 수 있다고 봤습니다. 메모리 지출이 2160억에서 6330억 달러까지 확대된다는 빅테크 CAPEX 가이던스가 산업 측에서 받쳐주는 첫 사례라고 생각했습니다. 그런데 일본 1989년 닛케이 워런트 도입, 미국 2000년 마진 데빗 GDP 사상 최고, 2021년 옵션 거래량 폭증을 다시 봤습니다. 공통 구조가 단일했습니다. 파생·레버리지 상품의 다양화는 호황의 결과가 아니라 호황 후반부의 신호였고, 정점에서 6~12개월 안에 마진콜 도미노가 왔습니다.

진짜 위험은 가격이 아니라 회전율과 집중도에 있습니다. 분산된 ETF로 샀다고 안심해도, 그 시총의 61%가 두 종목에 쏠려 있다면 분산은 환상입니다.

4년간 7회 인하 소수의견을 낸 대표 비둘기파 신성환 금통위원이 퇴임 간담회에서 "지금은 인하 논하기 부담스럽다"고 말했습니다. 유상대 한은 부총재는 "인상 사이클로 넘어가지 않을까 하는 것이 개인적 견해"라고 공개 발언했습니다. 4월 소비자물가는 21개월 만 최고치인 +2.6%, 석유류는 +21.9% 상승. 미국 30년물 국채금리는 5.01%를 돌파했고, 골드만삭스·뱅크오브아메리카는 미국 금리 인하 시점을 2027년 중반으로 1년 이상 미뤘습니다.

겉보기엔 비둘기파가 매로 변한 것 같지만, 실은 비둘기파도 더는 못 버틸 만큼 공급 측 인플레가 본질화됐다는 신호입니다. 유가 100달러는 금리로 잡히지 않습니다. 그러나 잡지 않으면 기대인플레이션이 풀립니다. 한은의 매파 전환은 능동적 선택이 아니라 수동적 항복에 가깝습니다.

저는 처음엔 신성환 위원의 발언을 "퇴임자의 자유 발언"으로 가볍게 봤습니다. 그런데 유상대 부총재까지 인상 가능성을 입에 올리는 것을 보고 시각을 바꿨습니다. 두 사람이 같은 톤으로 같은 방향을 가리킬 때는 한 사람의 개인 의견이 아니라 조직 기류 변화로 읽어야 합니다.

한국 가계부채는 GDP 대비 100% 수준입니다. 한은이 실제로 인상 카드를 쓸 수 있는지와, 쓸 수 있다고 말하는 것은 다른 문제입니다. 미·이란 합의로 유가가 80달러대로 복귀하면 매파 논리 자체가 무력화됩니다. Polymarket의 5월 31일 평화협정 확률은 17%. 낮지만 0은 아닙니다.

진짜 변수는 한은이 아니라 미국 30년물 5% 구간을 깬 미국 장기 금리입니다. 한국 매파 여부와 무관하게 글로벌 장기 금리가 5% 위에 정착하면 모든 자산 가격이 재산정됩니다.

10월부터 현대차 전기차 2000대를 대상으로 차체와 배터리 소유권을 분리하는 실증사업이 시작됩니다. 아이오닉5 배터리 가격은 약 2000만원, 차값의 30~40%를 차지하는 부분입니다. 리스사가 배터리를 회수해 ESS(에너지저장장치)로 재이용하는 경로까지 미국·중국 BaaS(Battery-as-a-Service) 모델과 같은 구조입니다.

겉보기엔 전기차 가격을 30% 깎아주는 보조금성 정책 같지만, 실은 자동차라는 100년짜리 단일 자산을 두 자산으로 회계상 쪼개는 첫 공식 허용 사례입니다. 차체는 15년 이상 쓰는 내구재, 배터리는 8년 보증의 소모재. 사실 같은 범주에 묶일 이유가 없던 두 자산이 묶여 있었기에 가격이 비쌌습니다.

저는 처음엔 "조삼모사 아니냐"는 통념을 따라갔습니다. 월 구독료가 누적되면 평생 비용이 더 든다는 비판이 일리 있다고 봤습니다. 그런데 음악이 CD에서 스트리밍으로 가는 데 15년 걸린 사실, 어도비가 패키지에서 크리에이티브 클라우드로 갈아탄 뒤 사용자 평생 비용이 오히려 증가한 사실을 다시 보고 생각이 바뀌었습니다. 단가는 내려가는 듯하지만 잔존가치 통제권은 제공자가 가져갑니다. 사용자는 자유로워 보이지만 의존도가 깊어집니다.

자동차가 음악과 결정적으로 다른 지점이 있습니다. 거대한 중고차 2차 시장이 있다는 점입니다. 배터리를 구독으로 돌리면 중고차 잔존가치 산정 메커니즘이 통째로 재편됩니다. 그 산정 권한이 제조사·리스사에 넘어갑니다.

기회는 셀 제조사보다 배터리 재제조·재활용 사업, ESS 후처리 산업에 먼저 갈 가능성이 있습니다. 위험은 배터리 화재 사고 시 책임 소재입니다. 차체 소유자는 개인, 배터리는 리스사. 첫 6개월 사고 사례와 판례가 시장 정착 여부를 가릅니다.

빚투 광풍, 통화정책 분기점, 배터리 구독제. 표면적으로는 관련 없는 셋입니다. 공통 패턴이 하나 있습니다. 한 덩어리였던 것이 쪼개지고, 쪼개진 것이 다시 거래된다는 점입니다.

빚투에서는 자본시장이 가계 신용을 자기 연료로 흡수합니다. 단일종목 레버리지 ETF는 변동성 자체를 상품으로 만듭니다. 통화정책에서는 금리가 더 이상 경기 대응 도구가 아니라, 인플레의 본질성을 누가 인정하는지 가르는 정치적 시그널로 바뀝니다. 배터리 구독제에서는 자동차라는 단일 자산이 두 권리로 쪼개집니다.

위험·금리·자동차 — 세 영역에서 거래 가능한 단위가 더 잘게 나뉘고 있습니다. 자본시장은 그 잘게 쪼개진 단위마다 수수료를 매깁니다. 지금 보유한 자산 중 빚으로 산 부분 비중이 정확히 몇 퍼센트인지, 다음 사이클이 와도 그 비중을 안고 살아남을 수 있는지 — 이 질문 하나가 세 사건을 관통합니다.

이 결론이 틀릴 가능성도 적지 않습니다. 지난 18개월간 버블 경고를 했던 분석가들은 모두 틀렸습니다. AI 수요가 진짜 산업 혁명이라면 지금은 초기 단계일 수 있습니다. 한은 매파 전환도 미·이란 합의 한 번에 무력화될 수 있습니다. 한국 소비자의 강한 소유 욕구를 감안하면 배터리 구독은 5년 안에 별일 일어나지 않을 가능성도 30% 이상입니다.

확실한 것은 하나입니다. 개인 신용이 80개월 만 최대치라는 사실은, 이번 베팅이 틀릴 경우 회복까지 걸리는 시간이 훨씬 길어진다는 뜻입니다. 옳고 그름의 문제가 아니라 비대칭의 문제입니다. 신용으로 산 비중이 클수록 시나리오 B·C의 무게를 높여 잡아야 합니다. 사이클 너머까지 살아남는 것은 자기자본뿐입니다.