이번 주 경제 헤드라인은 셋입니다. 코스피 8000 장중 터치, 국고채 금리 4% 돌파, 그리고 10월 시작되는 전기차 배터리 구독 실증입니다. 세 가지 모두 표면의 숫자는 선명하지만, 그 숫자가 어디에 쏠리고 무엇이 쪼개졌는지를 보면 전혀 다른 그림이 나옵니다. 하나씩 뜯어봅니다.

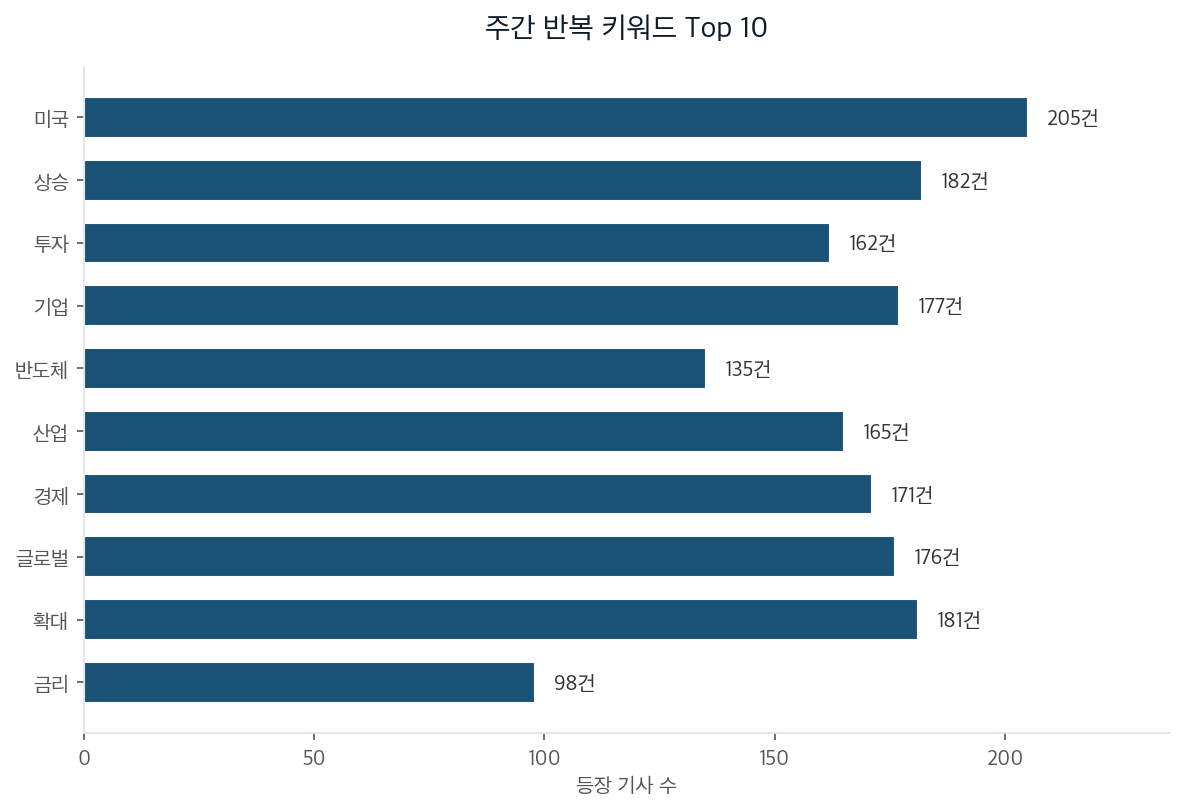

이번 주간 뉴스에서 가장 많이 등장한 키워드 Top 10입니다.

코스피가 5월 6일 7000을 넘은 지 거래일 7일 만에 장중 8000을 찍었습니다. 연초 대비 90% 상승으로 글로벌 1위입니다. 처음 이 헤드라인을 봤을 때 저도 "드디어 국장이 살아났다"고 생각했습니다. 그런데 7000을 처음 넘던 그날, 오른 종목은 285개, 내린 종목은 605개였습니다. 지수가 신기록을 쓰는 날 내린 종목이 오른 종목의 두 배가 넘었습니다.

이유는 시가총액 구조에 있습니다. 삼성전자와 SK하이닉스 계열 네 종목이 코스피 시총의 약 52.7%를 차지합니다. 코스피에 1만 원을 넣으면 4700원 이상이 단 두 회사로 들어간다는 뜻입니다. 이 두 종목을 빼고 환산하면 코스피는 8000이 아니라 3780선, 4000도 안 됩니다. 같은 기간 코스피는 77% 올랐지만 코스닥은 24%에 그쳤고, 유가증권시장 종목의 65%는 아직 주가가 장부가치에도 못 미칩니다.

겉보기엔 한국 경제의 종합 성적표 같지만, 지금의 코스피는 반도체 두 종목에 가중치를 몰아준 사실상의 섹터 베팅에 가깝습니다. 이름은 종합지수지만 작동 방식은 반도체 ETF입니다. 다만 거품이라 단정하기도 이릅니다. 주가가 78% 오르는 동안 12개월 선행 영업이익 추정치는 127% 올랐습니다. 가격이 이익을 앞서간 게 아니라 이익이 더 빨리 뛰었습니다. 1분기 삼성전자 영업이익 57.2조 원, SK하이닉스 37.6조 원 — 둘이 작년 연간 실적을 한 분기에 따라잡았습니다. 문제는 가격이 아니라 폭입니다. 5월 15일 코스피가 하루 6.12% 급락한 것이 그 예고편입니다. 소수 종목이 지수를 끌면, 그 종목이 꺾일 때 지수도 같은 비율로 끌려 내려갑니다.

세계국채지수 편입으로 외국인은 국고채를 14.6조 원어치 순매수했습니다. 그런데 국고채 10년물 금리는 4.085%로 2023년 11월 이후 처음 4%를 넘었습니다. 사는 사람이 14조 원어치 늘었는데 가격은 오히려 떨어진 겁니다. 채권 가격과 금리는 반대로 움직이니, 금리가 올랐다는 건 채권값이 내렸다는 뜻입니다.

핵심은 한미 금리차입니다. 한국 기준금리 2.50%는 미국보다 1.25%포인트 낮은데, 3년물 시장금리 차이는 0.374%포인트로 2023년 5월 이후 최소입니다. 시장금리는 미래 정책을 미리 반영하므로, 시장은 한국의 금리 인상을 이미 기준금리차의 4분의 3쯤 선반영해 둔 상태입니다. 이건 한국만의 일도 아닙니다. 미국 30년물 국채는 5.046%에 발행돼 2007년 이후 처음 5%를 넘었고, 일본 30년물은 사상 처음 4%, 영국 장기금리는 28년 만 최고입니다. 미·일·영·한이 같은 주에 동시에 올랐습니다.

겉보기엔 한국 경제의 위기 신호 같지만, 이번 금리 급등은 경제가 나빠진다는 신호가 아니라 예상보다 좋아진다는 신호와 글로벌 금리 동반 상승이 겹친 결과입니다. KDI는 3개월 만에 성장률 전망을 1.9%에서 2.5%로 올렸습니다 — 반도체 호황 때문입니다. 경기가 좋고 물가가 오르면 금리 인하 명분이 사라집니다. 이번 금리 상승의 한국 몫은 위기가 아니라 호황의 청구서에 가깝습니다. WGBI 편입도 금리를 끌어내리는 호재가 아니라, 금리가 오르는 큰 흐름 속 완충 변수였을 뿐입니다. 외국인 14.6조 매수가 상승을 막지 못한 것이 그 증거입니다.

국토부가 10월부터 현대차 전기차 2000대를 대상으로 배터리 구독 서비스 실증을 시작합니다. 신박한 가격 마케팅이라는 평과, 결국 다달이 구독료를 내는 조삼모사라는 평이 갈립니다. 그런데 숫자를 보면 이건 마케팅이 아니라 자산 구조의 재배치입니다.

배터리는 전기차 가격의 약 40%를 차지합니다. 아이오닉5는 4740만 원부터인데 배터리값만 1500~1900만 원으로 추정됩니다. 차 한 대 값의 5분의 2가 바닥에 깔린 배터리 한 장입니다. 배터리를 떼고 보조금을 적용하면 실구매가가 2000만 원대로 내려옵니다. 그동안 자동차관리법상 차체와 배터리의 소유권을 분리할 수 없었는데, 이번 규제 샌드박스는 가격을 깎는 게 아니라 하나였던 자산을 둘로 쪼개는 법적 허가입니다.

겉보기엔 전기차에 새 기능을 더한 혁신 같지만, 배터리 구독은 가장 비싼 부품을 떼어내 소비자 장부에서 지우는 빼기의 기술입니다. 자율주행처럼 무언가를 얹어 값을 올리는 흐름과 정반대입니다. 1990년대 100만 원 넘던 정수기가 월 2~3만 원 렌탈로 쪼개지자 시장이 폭발했던 것과 같은 구조입니다. 배경도 절박합니다. 국산 전기차 점유율은 2022년 75%에서 올해 1분기 57.2%로 떨어졌고, 같은 기간 중국산은 4.7%에서 33.9%로 올라왔습니다. 다만 정수기 필터와 달리 배터리는 떼어내도 사라지지 않고 리스사 장부로 옮겨갈 뿐입니다. 그 감가와 화재 위험을 누가 떠안느냐가 남은 질문입니다.

코스피 8000, 금리 급등, 반값 전기차 — 셋 다 표면 숫자보다 그 숫자가 어디에 쏠리고 무엇이 쪼개졌는가라는 구조를 봐야 진짜 그림이 보입니다. 그리고 셋 다 낙관론을 말하는 쪽이 대부분 그 낙관의 수혜자입니다. "1만 포인트" 전망을 내는 증권사는 거래대금이 늘수록 수수료가 늘고, 배터리 구독을 미는 완성차·리스사·정부는 각자 판매량과 보급률 숫자가 필요합니다. 컨센서스는 액면 그대로 받기보다 한 번 할인해 듣는 편이 합리적입니다.

이 분석이 틀릴 경우도 적어 둡니다. 코스피 쏠림은 미국 S&P500에서 대형 기술주 일곱 종목을 빼도 비슷하게 초라해진다는 점에서, 소수 종목 집중이 한국만의 병이 아니라 AI 시대 글로벌 공통 현상일 수 있습니다. 금리 급등을 호황의 청구서로 부르는 것도, 가계부채가 세계 최고 수준인 나라에서는 위쪽을 식히기 전에 아래쪽 가계를 먼저 부러뜨릴 위험을 가볍게 본 표현일 수 있습니다. 배터리 구독 2000대 실증은 표본이 너무 작아 성공도 실패도 증명하지 못할 수 있습니다. 다음 두 분기 메모리 반도체 가격과 가계 연체율 데이터가 이 그림의 분기점입니다. 예측보다 점검이 먼저입니다 — 내 자산이 코스피 8000에 연동돼 있는지, 두 회사의 다음 분기 실적에 연동돼 있는지부터 확인해 볼 시점입니다.